MẪU THUYẾT MINH PHÂN BỔ CHI SỰ NGHIỆP VĂN HÓA THÔNG TIN (DÙNG CHO ĐƠN VỊ SỬ DỤNG NGÂN SÁCH BÁO CÁO ĐƠN VỊ DỰ TOÁN CẤP TRÊN; ĐƠN VỊ DỰ TOÁN CẤP I BÁO CÁO CƠ QUAN TÀI CHÍNH CÙNG CẤP)

Cap nhat: 17/04/2026

Thông tư 26/2026/TT-BTC

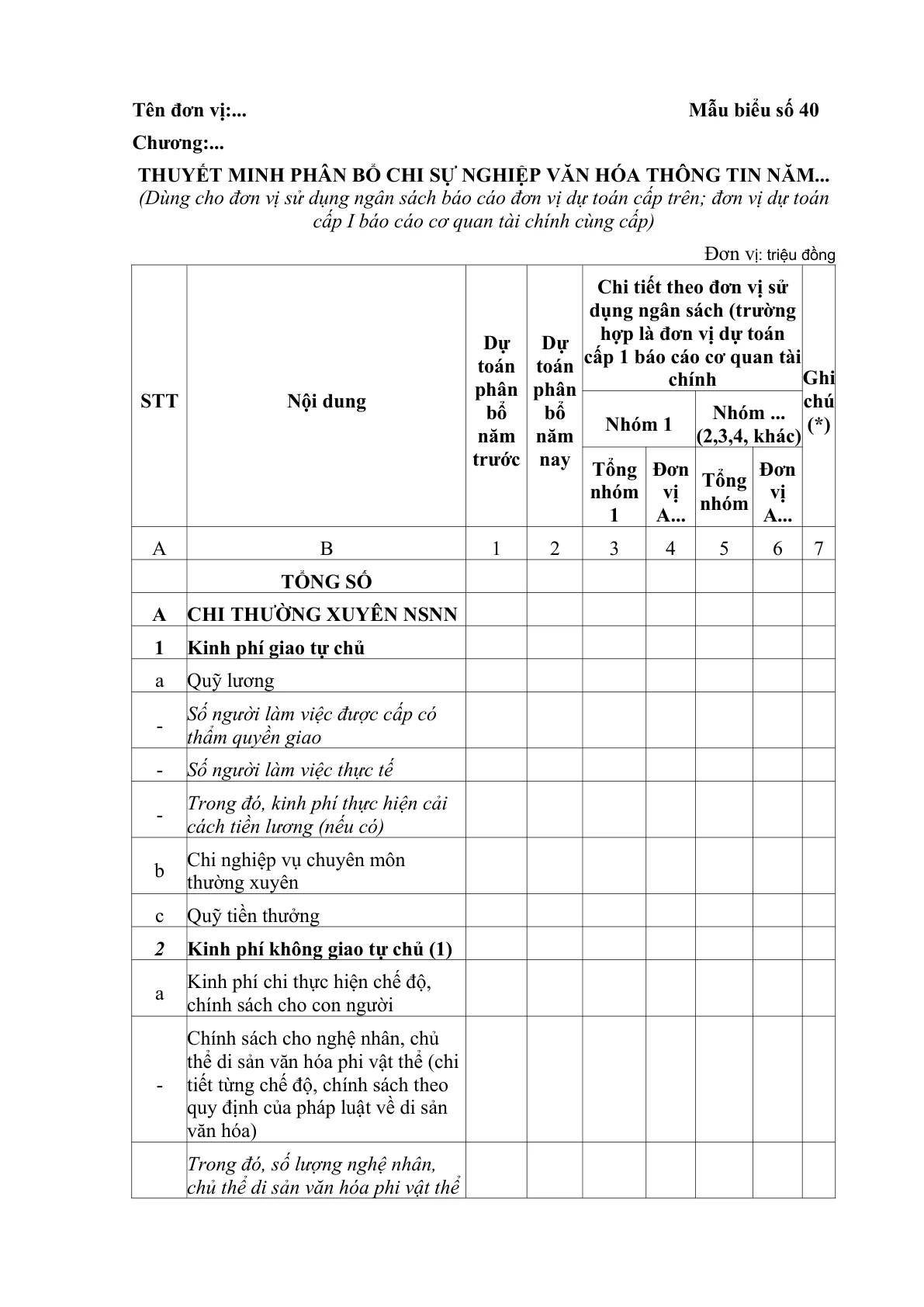

THUYẾT MINH PHÂN BỔ CHI SỰ NGHIỆP VĂN HÓA THÔNG TIN NĂM…

(Dùng cho đơn vị sử dụng ngân sách báo cáo đơn vị dự toán cấp trên; đơn vị dự toán cấp I báo cáo cơ quan tài chính cùng cấp)

Đơn vị: triệu đồng

(*) Căn cứ phân bổ, đối với nhiệm vụ không giao tự chủ, ghi chú thời gian thực hiện, tổng kinh phí thực hiện nhiệm vụ, kinh phí đã phân bổ (nếu có)…

Tên đơn vị:…

Chương:… | Mẫu biểu số 40

STT | Nội dung | Dự toán phân bổ năm trước | Dự toán phân bổ năm nay | Chi tiết theo đơn vị sử dụng ngân sách (trường hợp là đơn vị dự toán cấp 1 báo cáo cơ quan tài chính | Chi tiết theo đơn vị sử dụng ngân sách (trường hợp là đơn vị dự toán cấp 1 báo cáo cơ quan tài chính | Chi tiết theo đơn vị sử dụng ngân sách (trường hợp là đơn vị dự toán cấp 1 báo cáo cơ quan tài chính | Chi tiết theo đơn vị sử dụng ngân sách (trường hợp là đơn vị dự toán cấp 1 báo cáo cơ quan tài chính | Ghi chú (*)

STT | Nội dung | Dự toán phân bổ năm trước | Dự toán phân bổ năm nay | Nhóm 1 | Nhóm 1 | Nhóm … (2,3,4, khác) | Nhóm … (2,3,4, khác) | Ghi chú (*)

STT | Nội dung | Dự toán phân bổ năm trước | Dự toán phân bổ năm nay | Tổng nhóm 1 | Đơn vị A… | Tổng nhóm | Đơn vị A… | Ghi chú (*)

A | B | 1 | 2 | 3 | 4 | 5 | 6 | 7

TỔNG SỐ

A | CHI THƯỜNG XUYÊN NSNN

1 | Kinh phí giao tự chủ

a | Quỹ lương

– | Số người làm việc được cấp có thẩm quyền giao

– | Số người làm việc thực tế

– | Trong đó, kinh phí thực hiện cải cách tiền lương (nếu có)

b | Chi nghiệp vụ chuyên môn thường xuyên

c | Quỹ tiền thưởng

2 | Kinh phí không giao tự chủ (1)

a | Kinh phí chi thực hiện chế độ, chính sách cho con người

– | Chính sách cho nghệ nhân, chủ thể di sản văn hóa phi vật thể (chi tiết từng chế độ, chính sách theo quy định của pháp luật về di sản văn hóa)

Trong đó, số lượng nghệ nhân, chủ thể di sản văn hóa phi vật thể được hưởng chính sách

– | Chính sách…

Trong đó, số lượng người hưởng

b | Chương trình, đề án, dự án theo Quyết định của TTCP (chi tiết từng chương trình, đề án, dự án)

– | Chương trình, Đề án…

– | Chương trình, Đề án…

c | Kinh phí thực hiện các nhiệm vụ chuyên môn trong từng lĩnh vực (chi tiết theo từng lĩnh vực, nhiệm vụ). Các đơn vị căn cứ chức năng, nhiệm vụ để báo cáo chi tiết theo từng lĩnh vực, ví dụ:

– | Hợp tác quốc tế và ngoại giao văn hóa

– | Các hoạt động kỷ niệm các ngày lễ lớn và sự kiện lịch sử quan trọng

– | Bảo tồn, phát huy giá trị di sản văn hóa

– | Sáng tác và dàn dựng tác phẩm nghệ thuật

– | Thực hiện các chương trình nghệ thuật

– | Sản xuất và phổ biến phim sử dụng ngân sách nhà nước

– | Phát triển công nghiệp văn hóa, bảo vệ quyền tác giả

– | Thông tin, tuyên truyền, cổ động trực quan

– | Các nhiệm vụ về phát triển báo chí, xuất bản

– | Các nhiệm vụ về thư viện và văn hóa đọc

– | Tổ chức các tuần lễ văn hóa, liên hoan, hội thi, hội diễn nghệ thuật quần chúng

– | Các nhiệm vụ về xây dựng văn hóa cơ sở và gia đình

– | …

2.5 | Tinh giản biên chế

2.6 | Niên liễm

2.7 | Chi sửa chữa, bảo dưỡng tài sản công

2.8 | Chi mua sắm, sửa chữa, cải tạo, nâng cấp tài sản, trang thiết bị theo Điều 40 Luật NSNN

2.9 | Chi thuê hàng hóa, dịch vụ theo Điều 40 Luật NSNN

2.10 | Chi sửa chữa, cải tạo, nâng cấp, mở rộng, xây dựng mới hạng mục công trình trong các dự án đã đầu tư xây dựng theo Điều 40 Luật NSNN

2.11 | Chi mua sắm xe ô tô

2.12 | Chi khác (chi tiết từng nhiệm vụ)

B | CHI TỪ NGUỒN THU PHÍ ĐƯỢC ĐỂ LẠI

1 | Kinh phí giao tự chủ

2 | Kinh phí không giao tự chủ

C | CHI TỪ NGUỒN…

1 | Kinh phí giao tự chủ

2 | Kinh phí không giao tự chủ