MẪU BÁO CÁO VỀ NHỮNG THAY ĐỔI TRONG TÀI SẢN THUẦN HỢP NHẤT CỦA ĐƠN VỊ KẾ TOÁN HÀNH CHÍNH, SỰ NGHIỆP

Câp nhật: 08/01/2026

Thông tư 108/2025/TT-BTC

BÁO CÁO VỀ NHỮNG THAY ĐỔI TRONG TÀI SẢN THUẦN HỢP NHẤT

Năm…

Đơn vị tính:………..

Hướng dẫn lập báo cáo tài chính hợp nhất

BÁO CÁO VỀ NHỮNG THAY ĐỔI TRONG TÀI SẢN THUẦN HỢP NHẤT

(Mẫu số B05/BCTC-HN)

1. Mục đích

Báo cáo về những thay đổi trong tài sản thuần hợp nhất cung cấp thông tin về sự biến động chi tiết của tài sản thuần trong năm của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất được trình bày chi tiết cho các chỉ tiêu thuộc tài sản thuần bao gồm: vốn góp, chênh lệch tỷ giá hối đoái, thặng dư/thâm hụt lũy kế, quỹ thuộc đơn vị, kinh phí mang sang năm sau.

2. Cơ sở lập Báo cáo về những thay đổi trong tài sản thuần

Căn cứ vào các mẫu sổ tổng hợp số liệu quy định tại Thông tư này và các tài liệu bổ sung (nếu có).

3. Nội dung và phương pháp lập

3.1. Chỉ tiêu cột

– Cột A, B: Ghi STT, tên chỉ tiêu.

– Cột 1, 2, 3, 4, 5, 6, 7, 8: Hợp nhất số liệu tương ứng với từng khoản mục thuộc tài sản thuần bao gồm vốn góp, thặng dư/thâm hụt lũy kế, quỹ thuộc đơn vị (chi tiết theo từng Quỹ), kinh phí mang sang năm sau (chi tiết kinh phí cải cách tiền lương và kinh phí khác mang sang năm sau).

3.2. Chỉ tiêu dòng

Phản ánh số liệu hợp nhất của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất liên quan đến số dư đầu năm, số tăng/giảm trong năm (theo các nội dung, lý do làm tăng/giảm tài sản thuần), số dư cuối năm.

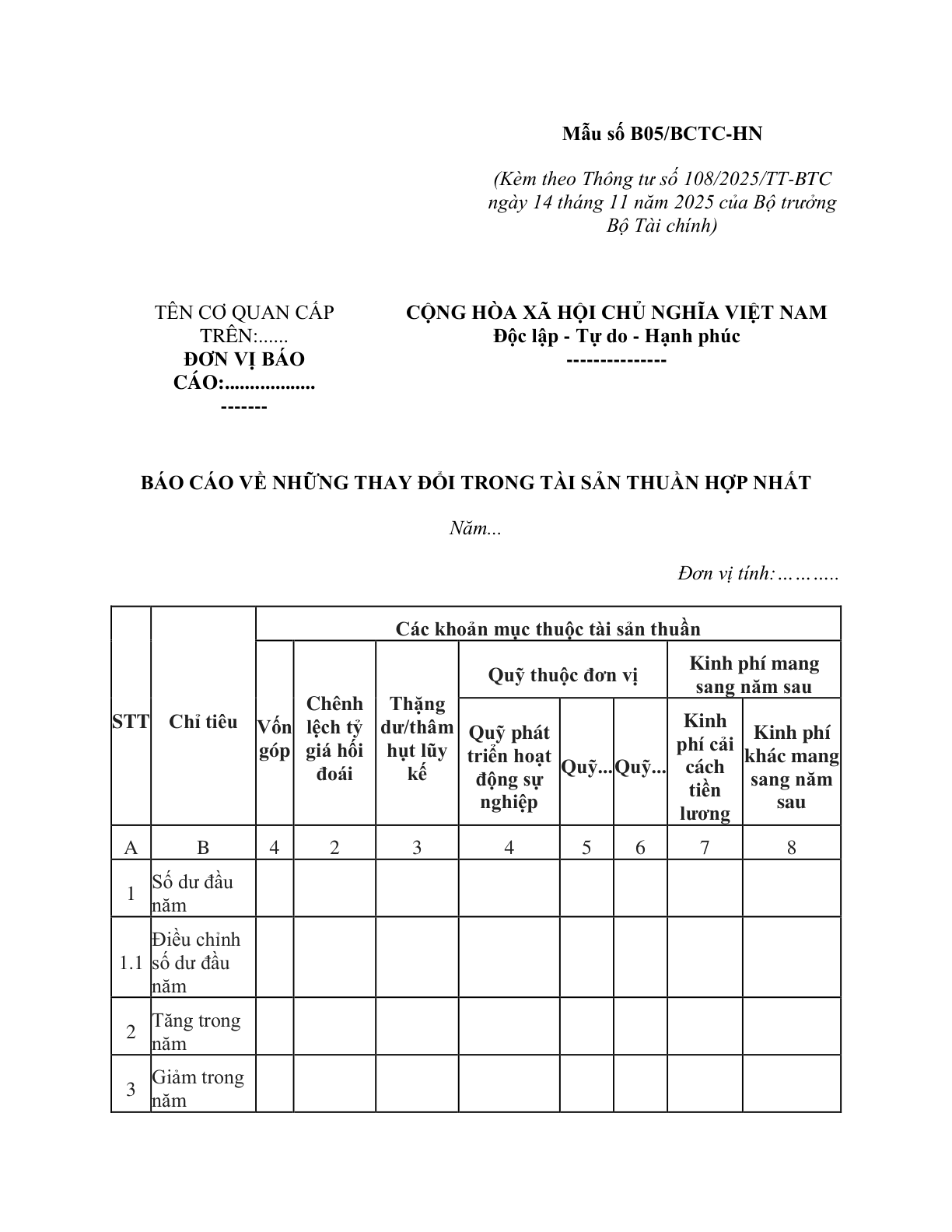

Mẫu số B05/BCTC-HN

(Kèm theo Thông tư số 108/2025/TT-BTC ngày 14 tháng 11 năm 2025 của Bộ trưởng Bộ Tài chính)

TÊN CƠ QUAN CẤP TRÊN:……

ĐƠN VỊ BÁO CÁO:………………

——- | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

—————

STT | Chỉ tiêu | Các khoản mục thuộc tài sản thuần | Các khoản mục thuộc tài sản thuần | Các khoản mục thuộc tài sản thuần | Các khoản mục thuộc tài sản thuần | Các khoản mục thuộc tài sản thuần | Các khoản mục thuộc tài sản thuần | Các khoản mục thuộc tài sản thuần | Các khoản mục thuộc tài sản thuần

STT | Chỉ tiêu | Vốn góp | Chênh lệch tỷ giá hối đoái | Thặng dư/thâm hụt lũy kế | Quỹ thuộc đơn vị | Quỹ thuộc đơn vị | Quỹ thuộc đơn vị | Kinh phí mang sang năm sau | Kinh phí mang sang năm sau

STT | Chỉ tiêu | Vốn góp | Chênh lệch tỷ giá hối đoái | Thặng dư/thâm hụt lũy kế | Quỹ phát triển hoạt động sự nghiệp | Quỹ… | Quỹ… | Kinh phí cải cách tiền lương | Kinh phí khác mang sang năm sau

A | B | 4 | 2 | 3 | 4 | 5 | 6 | 7 | 8

1 | Số dư đầu năm

1.1 | Điều chỉnh số dư đầu năm

2 | Tăng trong năm

3 | Giảm trong năm

4 | Số dư cuối năm (4=1+1.1+2-3)

NGƯỜI LẬP BIỂU

(Ký, họ tên) | KẾ TOÁN TRƯỞNG/PHỤ TRÁCH KẾ TOÁN

(Ký, họ tên) | Lập, ngày… tháng… năm….

THỦ TRƯỞNG ĐƠN VỊ

(Ký, họ tên, đóng dấu)