MẪU BÁO CÁO TÌNH HÌNH TÀI CHÍNH QUỸ BẢO HIỂM XÃ HỘI, QUỸ BẢO HIỂM Y TẾ, QUỸ BẢO HIỂM THẤT NGHIỆP

Câp nhật: 08/01/2026

Thông tư 107/2025/TT-BTC

BÁO CÁO TÌNH HÌNH TÀI CHÍNH QUỸ BẢO HIỂM XÃ HỘI,

QUỸ BẢO HIỂM Y TẾ, QUỸ BẢO HIỂM THẤT NGHIỆP

Tại ngày … tháng … năm …

Đơn vị tính:………………….

2. Hướng dẫn lập Báo cáo tài chính quỹ bảo hiểm

BÁO CÁO TÌNH HÌNH TÀI CHÍNH QUỸ BẢO HIỂM XÃ HỘI, QUỸ BẢO HIỂM Y TẾ, QUỸ BẢO HIỂM THẤT NGHIỆP

(Mẫu số B01/BCTC-QBH)

1. Mục đích

Báo cáo tình hình tài chính quỹ bảo hiểm xã hội, quỹ bảo hiểm y tế, quỹ bảo hiểm thất nghiệp (sau đây gọi tắt là “Báo cáo tình hình tài chính quỹ bảo hiểm”) phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản của các quỹ bảo hiểm xã hội, quỹ bảo hiểm y tế, quỹ bảo hiểm thất nghiệp tại thời điểm khoá sổ kế toán để lập báo cáo tài chính (31/12).

Số liệu trên Báo cáo tình hình tài chính quỹ bảo hiểm cho biết toàn bộ giá trị tài sản hiện có của quỹ bảo hiểm xã hội, quỹ bảo hiểm y tế, quỹ bảo hiểm thất nghiệp theo cơ cấu của tài sản và cơ cấu nguồn hình thành tài sản (nguồn vốn). Căn cứ vào Báo cáo tình hình tài chính quỹ bảo hiểm có thể nhận xét, đánh giá khái quát tình hình tài chính của hoạt động quỹ bảo hiểm xã hội, quỹ bảo hiểm y tế, quỹ bảo hiểm thất nghiệp.

2. Cơ sở để lập Báo cáo tình hình tài chính quỹ bảo hiểm

– Căn cứ Báo cáo tình hình tài chính quỹ bảo hiểm năm trước (để trình bày số đầu năm, trường hợp trong năm phát sinh việc điều chỉnh hồi tố hoặc áp dụng hồi tố vào số dư năm trước mang sang thì số liệu trình bày ở cột số đầu năm là số liệu sau khi đã điều chỉnh hồi tố, áp dụng hồi tố theo quy định tại Thông tư này).

– Bảng tổng hợp thông tin tài chính quỹ bảo hiểm (mẫu số S01/BTH-QBH), sổ kế toán tổng hợp và các sổ kế toán chi tiết có liên quan.

3. Nguyên tắc trình bày

Báo cáo tình hình tài chính quỹ bảo hiểm gồm toàn bộ số liệu đã ghi sổ kế toán của các cơ quan bảo hiểm xã hội. Khi lập báo cáo tình hình tài chính, quỹ bảo hiểm phải thực hiện loại trừ toàn bộ các khoản phải thu và phải trả giữa các đơn vị trong phạm vi lập Báo cáo tài chính.

Số liệu trên Bảng tổng hợp thông tin tài chính quỹ bảo hiểm và sổ kế toán có liên quan của Bảo hiểm xã hội Việt Nam trước khi lập báo cáo tình hình tài chính phải được rà soát đảm bảo phù hợp, khớp đúng giữa các đơn vị trong phạm vi lập báo cáo tài chính. Trường hợp phát hiện chênh lệch, sai sót thì phải kịp thời điều chỉnh theo quy định.

Bảo hiểm xã hội Việt Nam phải trình bày các chỉ tiêu theo mẫu quy định, khi lập báo cáo chỉ tiêu nào không có phát sinh thì để trống phần số liệu.

Cột thuyết minh dùng để đánh mã số chỉ tiêu thuyết minh có liên quan trong Thuyết minh báo cáo tài chính quỹ bảo hiểm để người đọc báo cáo tài chính quỹ bảo hiểm có thể dẫn chiếu nhanh chóng tới nội dung thuyết minh chi tiết của các chỉ tiêu này.

Cột số liệu: Số liệu ghi vào Báo cáo tình hình tài chính quỹ bảo hiểm chia làm 2 cột:

– Cột 1: Phản ánh số cuối năm là số dư thời điểm 31/12 năm lập báo cáo sau khi đã khóa sổ kế toán.

– Cột 2: Phản ánh số đầu năm là số dư thời điểm 01/01 năm lập báo cáo sau khi đã khóa sổ kế toán.

4. Nội dung và phương pháp lập các chỉ tiêu báo cáo

Bảo hiểm xã hội Việt Nam lập chỉ tiêu báo cáo tình hình tài chính quỹ bảo hiểm căn cứ nội dung và phương pháp lập hướng dẫn theo bảng dưới đây, trong đó lưu ý:

– Số liệu các tài khoản kế toán nêu tại cột E bảng dưới đây căn cứ số liệu các tài khoản kế toán tương ứng tại các cột Tổng cộng (cột 5, 6, 11, hoặc 12) của Bảng tổng hợp thông tin tài chính quỹ bảo hiểm (mẫu số S01/BTH-QBH kèm theo Phụ lục này);

– Đối với số liệu các chỉ tiêu liên quan đến phân loại ngắn hạn, dài hạn: Đơn vị chỉ thực hiện phân loại tại ngày khoá sổ kế toán lập báo cáo tài chính (31/12) đối với các tài khoản có liên quan còn số dư để trình bày lên báo cáo tài chính; không phân loại ngay khi phát sinh, vì vậy không mở tài khoản riêng để theo dõi ngắn hạn, dài hạn.

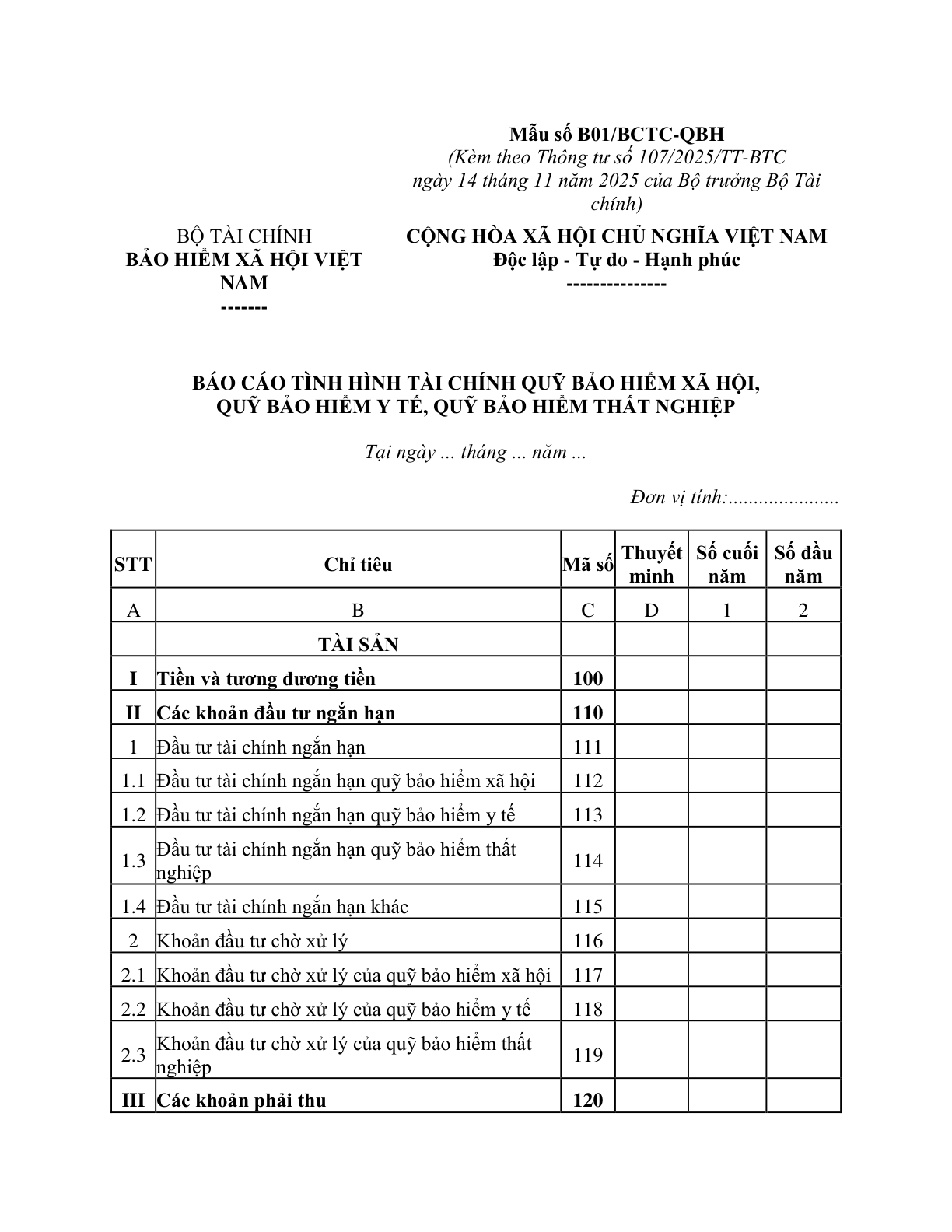

Mẫu số B01/BCTC-QBH

(Kèm theo Thông tư số 107/2025/TT-BTC

ngày 14 tháng 11 năm 2025 của Bộ trưởng Bộ Tài chính)

BỘ TÀI CHÍNH

BẢO HIỂM XÃ HỘI VIỆT NAM

——- | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

—————

STT | Chỉ tiêu | Mã số | Thuyết minh | Số cuối năm | Số đầu năm

A | B | C | D | 1 | 2

TÀI SẢN

I | Tiền và tương đương tiền | 100

II | Các khoản đầu tư ngắn hạn | 110

1 | Đầu tư tài chính ngắn hạn | 111

1.1 | Đầu tư tài chính ngắn hạn quỹ bảo hiểm xã hội | 112

1.2 | Đầu tư tài chính ngắn hạn quỹ bảo hiểm y tế | 113

1.3 | Đầu tư tài chính ngắn hạn quỹ bảo hiểm thất nghiệp | 114

1.4 | Đầu tư tài chính ngắn hạn khác | 115

2 | Khoản đầu tư chờ xử lý | 116

2.1 | Khoản đầu tư chờ xử lý của quỹ bảo hiểm xã hội | 117

2.2 | Khoản đầu tư chờ xử lý của quỹ bảo hiểm y tế | 118

2.3 | Khoản đầu tư chờ xử lý của quỹ bảo hiểm thất nghiệp | 119

III | Các khoản phải thu | 120

1 | Phải thu đối tượng đóng bảo hiểm | 121

1.1 | Phải thu đối tượng đóng bảo hiểm xã hội | 122

1.2 | Phải thu đối tượng đóng bảo hiểm y tế | 123

1.3 | Phải thu đối tượng đóng bảo hiểm thất nghiệp | 124

2 | Phải thu kinh phí ngân sách nhà nước hỗ trợ đóng | 125

2.1 | Phải thu kinh phí ngân sách nhà nước hỗ trợ đóng bảo hiểm xã hội | 126

2.2 | Phải thu kinh phí ngân sách nhà nước hỗ trợ đóng bảo hiểm y tế | 127

2.3 | Phải thu kinh phí ngân sách nhà nước hỗ trợ đóng bảo hiểm thất nghiệp | 128

3 | Phải thu kinh phí chi chế độ bảo hiểm từ ngân sách nhà nước | 129

3.1 | Phải thu kinh phí chi chế độ bảo hiểm xã hội từ ngân sách nhà nước | 130

3.2 | Phải thu kinh phí chi khám chữa bệnh bảo hiểm y tế khối an ninh – quốc phòng từ ngân sách nhà nước | 131

4 | Phải thu tổ chức hỗ trợ chi trả | 132

4.1 | Phải thu tổ chức hỗ trợ chi trả bảo hiểm xã hội | 133

4.2 | Phải thu tổ chức hỗ trợ chi trả bảo hiểm thất nghiệp | 134

5 | Phải thu tổ chức, cá nhân về số chi chế độ bảo hiểm | 135

5.1 | Phải thu tổ chức, cá nhân về số chi chế độ bảo hiểm xã hội | 136

5.2 | Phải thu tổ chức, cá nhân về số chi chế độ bảo hiểm y tế | 137

5.3 | Phải thu tổ chức, cá nhân về số chi chế độ bảo hiểm thất nghiệp | 138

6 | Phải thu lãi từ hoạt động đầu tư quỹ bảo hiểm | 139

6.1 | Phải thu lãi từ hoạt động đầu tư quỹ bảo hiểm xã hội | 140

6.2 | Phải thu lãi từ hoạt động đầu tư quỹ bảo hiểm y tế | 141

6.3 | Phải thu lãi từ hoạt động đầu tư quỹ bảo hiểm thất nghiệp | 142

7 | Các khoản phải thu khác của quỹ bảo hiểm | 143

7.1 | Các khoản phải thu khác liên quan đến quỹ bảo hiểm xã hội | 144

7.2 | Các khoản phải thu khác liên quan đến quỹ bảo hiểm y tế | 145

7.3 | Các khoản phải thu khác liên quan đến quỹ bảo hiểm thất nghiệp | 146

IV | Đầu tư tài chính dài hạn | 150

1 | Đầu tư tài chính dài hạn | 151

1.1 | Đầu tư tài chính dài hạn quỹ bảo hiểm xã hội | 152

1.2 | Đầu tư tài chính dài hạn quỹ bảo hiểm y tế | 153

1.3 | Đầu tư tài chính dài hạn quỹ bảo hiểm thất nghiệp | 154

1.4 | Đầu tư tài chính dài hạn khác | 155

2 | Khoản đầu tư chờ xử lý | 156

2.1 | Khoản đầu tư chờ xử lý quỹ bảo hiểm xã hội | 157

2.2 | Khoản đầu tư chờ xử lý quỹ bảo hiểm y tế | 158

2.3 | Khoản đầu tư chở xử lý quỹ bảo hiểm thất nghiệp | 159

VI | Tài sản khác | 160

1 | Tài sản khác thuộc quỹ bảo hiểm xã hội | 161

2 | Tài sản khác thuộc quỹ bảo hiểm y tế | 162

3 | Tài sản khác thuộc quỹ bảo hiểm thất nghiệp | 163

4 | Tài sản khác chưa được phân bổ vào từng quỹ | 165

TỔNG CỘNG TÀI SẢN

(Mã số 180 = Mã số 100 + Mã số 110 + Mã số 120 + Mã số 150 + Mã số 160) | 180

NGUỒN VỐN

I | Nợ phải trả | 200

1 | Khoản nhận trước số thu bảo hiểm từ đối tượng đóng | 201

1.1 | Khoản nhận trước số thu bảo hiểm xã hội | 202

1.2 | Khoản nhận trước số thu bảo hiểm y tế | 203

1.3 | Khoản nhận trước số thu bảo hiểm thất nghiệp | 204

2 | Khoản nhận trước kinh phí ngân sách nhà nước hỗ trợ đóng | 205

2.1 | Khoản nhận trước kinh phí ngân sách nhà nước hỗ trợ đóng bảo hiểm xã hội | 206

2.2 | Khoản nhận trước kinh phí ngân sách nhà nước hỗ trợ đóng bảo hiểm y tế | 207

2.3 | Khoản nhận trước kinh phí ngân sách nhà nước hỗ trợ đóng bảo hiểm thất nghiệp | 208

3 | Khoản nhận trước kinh phí chi chế độ bảo hiểm từ ngân sách nhà nước | 209

3.1 | Khoản nhận trước kinh phí chi bảo hiểm xã hội từ ngân sách nhà nước | 210

3.2 | Khoản nhận trước kinh phí chi khám chữa bệnh bảo hiểm y tế khối an ninh – quốc phòng từ ngân sách nhà nước | 211

4 | Phải trả đối tượng hưởng chế độ bảo hiểm | 212

4.1 | Phải trả đối tượng hưởng chế độ bảo hiểm xã hội | 213

4.2 | Phải trả đối tượng hưởng chế độ bảo hiểm y tế | 214

4.3 | Phải trả đối tượng hưởng chế độ bảo hiểm thất nghiệp | 215

5 | Phải trả đơn vị theo chế độ quy định | 216

5.1 | Phải trả đơn vị chế độ bảo hiểm xã hội | 217

5.2 | Phải trả đơn vị chế độ bảo hiểm y tế | 218

5.3 | Phải trả đơn vị chế độ bảo hiểm thất nghiệp | 219

6 | Nợ phải trả khác | 220

6.1 | Nợ phải trả khác của quỹ bảo hiểm xã hội | 221

6.2 | Nợ phải trả khác của quỹ bảo hiểm y tế | 222

6.3 | Nợ phải trả khác của quỹ bảo hiểm thất nghiệp | 223

6.4 | Nợ phải trả khác chưa phân bổ được vào từng quỹ | 224

II | Tài sản thuần | 230

1 | Thặng dư (thâm hụt) lũy kế các quỹ bảo hiểm | 231

1.1 | Thặng dư (thâm hụt) lũy kế quỹ bảo hiểm xã hội | 232

1.2 | Thặng dư (thâm hụt) lũy kế quỹ bảo hiểm y tế | 233

1.3 | Thặng dư (thâm hụt) lũy kế quỹ bảo hiểm thất nghiệp | 234

2 | Kết dư các quỹ bảo hiểm | 235

2.1 | Kết dư quỹ bảo hiểm xã hội | 236

2.2 | Kết dư quỹ bảo hiểm y tế | 237

2.3 | Kết dư quỹ bảo hiểm thất nghiệp | 238

3 | Dự phòng rủi ro trong hoạt động đầu tư | 239

3.1 | Dự phòng rủi ro đầu tư quỹ bảo hiểm xã hội | 240

3.2 | Dự phòng rủi ro đầu tư quỹ bảo hiểm y tế | 241

3.3 | Dự phòng rủi ro đầu tư quỹ bảo hiểm thất nghiệp | 242

TỔNG CỘNG NGUỒN VỐN

(Mã số 250 = Mã số 200 + Mã số 230) | TỔNG CỘNG NGUỒN VỐN

(Mã số 250 = Mã số 200 + Mã số 230) | 250

NGƯỜI LẬP BIỂU

(Ký, họ tên) | KẾ TOÁN TRƯỞNG

(Ký, họ tên) | Lập, ngày … tháng … năm…..

THỦ TRƯỞNG ĐƠN VỊ

(Ký, họ tên, đóng dấu)

STT | Chỉ tiêu | Mã số | Nội dung chỉ tiêu | Phương pháp lập chỉ tiêu

A | B | C | D | E

TÀI SẢN

I | Tiền và tương đương tiền | 100 | Chỉ tiêu tổng hợp phản ánh toàn bộ số tiền và các khoản tương đương tiền hiện có của đơn vị tại thời điểm khoá sổ kế toán lập báo cáo tài chính, gồm: tiền mặt tại quỹ, các khoản tiền gửi không kỳ hạn tại Ngân hàng, Kho bạc nhà nước, tiền đang chuyển và các khoản tương đương tiền. | Tổng số dư Nợ của các TK 111, 112, 113 và 114.

II | Các khoản đầu tư ngắn hạn | 110 | Chỉ tiêu tổng hợp phản ánh tổng giá trị của các khoản đầu tư quỹ bảo hiểm xã hội, quỹ bảo hiểm y tế, quỹ bảo hiểm thất nghiệp theo quy định hiện hành, có thời hạn thu hồi không quá 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính bao gồm các khoản đầu tư tài chính ngắn hạn và khoản đầu tư chờ xử lý. | Mã số 110 = Mã số 111 + Mã số 116.

1 | Đầu tư tài chính ngắn hạn | 111 | Phản ánh tổng giá trị của các khoản đầu tư quỹ bảo hiểm xã hội, quỹ bảo hiểm y tế, quỹ bảo hiểm thất nghiệp, có thời hạn thu hồi không quá 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính (không bao gồm khoản đầu tư chờ xử lý). | Mã số 111 = Mã số 112 + Mã số 113 + Mã số 114 + Mã số 115.

1.1 | Đầu tư tài chính ngắn hạn quỹ bảo hiểm xã hội | 112 | Phản ánh tổng giá trị của các khoản đầu tư quỹ bảo hiểm xã hội, có thời hạn thu hồi không quá 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính (không bao gồm khoản đầu tư chờ xử lý). | Tổng số dư Nợ chi tiết của TK 1211 đối với các khoản có thời hạn thu hồi không quá 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính.

1.2 | Đầu tư tài chính ngắn hạn quỹ bảo hiểm y tế | 113 | Phản ánh tổng giá trị của các khoản đầu tư quỹ bảo hiểm y tế, có thời hạn thu hồi không quá 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính (không bao gồm khoản đầu tư chờ xử lý) | Tổng số dư Nợ chi tiết của TK 1212 đối với các khoản có thời hạn thu hồi không quá 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính.

1.3 | Đầu tư tài chính ngắn hạn quỹ bảo hiểm thất nghiệp | 114 | Phản ánh tổng giá trị của các khoản đầu tư quỹ bảo hiểm thất nghiệp, có thời hạn thu hồi không quá 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính (không bao gồm khoản đầu tư chờ xử lý). | Tổng số dư Nợ chi tiết của TK 1213 đối với các khoản có thời hạn thu hồi không quá 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính.

1.4 | Đầu tư tài chính ngắn hạn khác | 115 | Phản ánh tổng giá trị của các khoản đầu tư tài chính khác theo quy định hiện hành về đầu tư các quỹ bảo hiểm nhưng tại thời điểm khóa sổ kế toán lập báo cáo tài chính chưa phân bổ được vào quỹ bảo hiểm xã hội, quỹ bảo hiểm y tế, quỹ bảo hiểm thất nghiệp, có thời hạn thu hồi không quá 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính (không bao gồm khoản đầu tư chờ xử lý). | Tổng số dư Nợ chi tiết của TK 1218 đối với các khoản có thời hạn thu hồi không quá 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính.

2 | Khoản đầu tư chờ xử lý | 116 | Phản ánh tổng giá trị của các khoản đầu tư chờ xử lý của quỹ bảo hiểm xã hội, quỹ bảo hiểm y tế, quỹ bảo hiểm thất nghiệp, trong đó khoản đầu tư có thời hạn thu hồi không quá 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính. | Mã số 116 = Mã số 117 + Mã số 118 + Mã số 119.

2.1 | Khoản đầu tư chờ xử lý của quỹ bảo hiểm xã hội | 117 | Phản ánh tổng giá trị của các khoản đầu tư chờ xử lý của quỹ bảo hiểm xã hội, trong đó khoản đầu tư có thời hạn thu hồi không quá 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 1231 đối với các khoản có thời hạn thu hồi không quá 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính.

2.2 | Khoản đầu tư chờ xử lý của quỹ bảo hiểm y tế | 118 | Phản ánh tổng giá trị của các khoản đầu tư chờ xử lý của quỹ bảo hiểm y tế, trong đó khoản đầu tư có thời hạn thu hồi không quá 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 1232 đối với các khoản có thời hạn thu hồi không quá 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính.

2.3 | Khoản đầu tư chờ xử lý của quỹ bảo hiểm thất nghiệp | 119 | Phản ánh tổng giá trị của các khoản đầu tư chờ xử lý của quỹ bảo hiểm thất nghiệp, trong đó khoản đầu tư có thời hạn thu hồi không quá 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 1233 đối với các khoản có thời hạn thu hồi không quá 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính.

III | Các khoản phải thu | 120 | Chỉ tiêu tổng hợp phản ánh toàn bộ giá trị của các khoản phải thu của quỹ bảo hiểm tại thời điểm khóa sổ kế toán lập báo cáo tài chính, bao gồm: Phải thu đối tượng đóng bảo hiểm, Phải thu kinh phí ngân sách nhà nước hỗ trợ đóng, Phải thu kinh phí chi chế độ bảo hiểm từ ngân sách nhà nước, Phải thu tổ chức hỗ trợ chi trả, Phải thu tổ chức, cá nhân về số chi chế độ bảo hiểm, Phải thu lãi từ hoạt động đầu tư quỹ bảo hiểm, Các khoản phải thu khác của quỹ bảo hiểm. | Mã số 120 = Mã số 121 + Mã số 125 + Mã số 129 + Mã số 132 + Mã số 135 + Mã số 139 + Mã số 143.

1 | Phải thu đối tượng đóng bảo hiểm | 121 | Phản ánh toàn bộ giá trị của các khoản phải thu đối tượng đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Mã số 121 = Mã số 122 + Mã số 123 + Mã số 124.

1.1 | Phải thu đối tượng đóng bảo hiểm xã hội | 122 | Phản ánh toàn bộ giá trị của các khoản phải thu đối tượng đóng bảo hiểm xã hội tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 13111, TK 13121

1.2 | Phải thu đối tượng đóng bảo hiểm y tế | 123 | Phản ánh toàn bộ giá trị của các khoản phải thu đối tượng đóng bảo hiểm y tế tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 13112, TK 13122

1.3 | Phải thu đối tượng đóng bảo hiểm thất nghiệp | 124 | Phản ánh toàn bộ giá trị của các khoản phải thu đối tượng đóng bảo hiểm thất nghiệp tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 13113, TK 13123

2 | Phải thu kinh phí ngân sách nhà nước hỗ trợ đóng | 125 | Phản ánh toàn bộ giá trị của các khoản phải thu kinh phí ngân sách nhà nước hỗ trợ đóng các chế độ bảo hiểm tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Mã số 125 = Mã số 126 + Mã số 127 + Mã số 128

2.1 | Phải thu kinh phí ngân sách nhà nước hỗ trợ đóng bảo hiểm xã hội | 126 | Phản ánh toàn bộ giá trị của các khoản phải thu kinh phí ngân sách nhà nước hỗ trợ đóng bảo hiểm xã hội tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 13311

2.2 | Phải thu kinh phí ngân sách nhà nước hỗ trợ đóng bảo hiểm y tế | 127 | Phản ánh toàn bộ giá trị của các khoản phải thu kinh phí ngân sách nhà nước hỗ trợ đóng bảo hiểm y tế tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 13312

2.3 | Phải thu kinh phí ngân sách nhà nước hỗ trợ đóng bảo hiểm thất nghiệp | 128 | Phản ánh toàn bộ giá trị của các khoản phải thu kinh phí ngân sách nhà nước hỗ trợ đóng bảo hiểm thất nghiệp tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 13313

3 | Phải thu kinh phí chi chế độ bảo hiểm từ ngân sách nhà nước | 129 | Phản ánh toàn bộ giá trị của các khoản phải thu của ngân sách nhà nước về kinh phí chi bảo hiểm do ngân sách nhà nước đảm bảo tại thời điểm khóa sổ kế toán lập báo cáo tài chính, gồm phải thu kinh phí chi chế độ bảo hiểm xã hội từ ngân sách nhà nước, phải thu kinh phí chi khám chữa bệnh bảo hiểm y tế khối an ninh – quốc phòng từ ngân sách nhà nước. | Mã số 129 = Mã số 130 + Mã số 131

3.1 | Phải thu kinh phí chi chế độ bảo hiểm xã hội từ ngân sách nhà nước | 130 | Phản ánh toàn bộ giá trị của các khoản phải thu kinh phí chi chế độ bảo hiểm xã hội từ ngân sách nhà nước tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 13321

3.2 | Phải thu kinh phí chi khám chữa bệnh bảo hiểm y tế khối an ninh – quốc phòng từ ngân sách nhà nước | 131 | Phản ánh toàn bộ giá trị của các khoản phải thu kinh phí chi khám chữa bệnh bảo hiểm y tế khối an ninh – quốc phòng từ ngân sách nhà nước tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 13322

4 | Phải thu tổ chức hỗ trợ chi trả | 132 | Phản ánh toàn bộ giá trị của các khoản phải thu tổ chức hỗ trợ chi trả chế độ bảo hiểm tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Mã số 132 = Mã số 133 + Mã số 134.

4.1 | Phải thu tổ chức hỗ trợ chi trả bảo hiểm xã hội | 133 | Phản ánh toàn bộ giá trị của các khoản phải thu tổ chức hỗ trợ chi trả chế độ bảo hiểm xã hội tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 134 đối với các đối tượng là tổ chức hỗ trợ chi trả chế độ bảo hiểm xã hội.

4.2 | Phải thu tổ chức hỗ trợ chi trả bảo hiểm thất nghiệp | 134 | Phản ánh toàn bộ giá trị của các khoản phải thu tổ chức hỗ trợ chi trả chế độ bảo hiểm thất nghiệp tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 134 đối với các đối tượng là tổ chức hỗ trợ chi trả chế độ bảo hiểm thất nghiệp.

5 | Phải thu tổ chức, cá nhân về số chi chế độ bảo hiểm | 135 | Phản ánh toàn bộ giá trị của các khoản phải thu tổ chức, cá nhân về số chi chế độ bảo hiểm (bao gồm cả khoản thu hồi chi sai chế độ bảo hiểm chưa thu được) tại thời điểm khóa sổ kế toán lập báo cáo tài chính | Mã số 135 = Mã số 136 + Mã số 137 + Mã số 138.

5.1 | Phải thu tổ chức, cá nhân về số chi chế độ bảo hiểm xã hội | 136 | Phản ánh toàn bộ giá trị của các khoản phải thu tổ chức, cá nhân về số chi chế độ bảo hiểm xã hội (bao gồm cả khoản thu hồi chi sai chế độ bảo hiểm xã hội chưa thu được) tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 3311,TK 3321

5.2 | Phải thu tổ chức, cá nhân về số chi chế độ bảo hiểm y tế | 137 | Phản ánh toàn bộ giá trị của các khoản phải thu tổ chức, cá nhân về số chi chế độ bảo hiểm y tế (bao gồm cả khoản thu hồi chi sai chế độ bảo hiểm y tế chưa thu được) tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 3312,TK 3322

5.3 | Phải thu tổ chức, cá nhân về số chi chế độ bảo hiểm thất nghiệp | 138 | Phản ánh toàn bộ giá trị của các khoản phải thu hồi chi sai chế độ bảo hiểm thất nghiệp (bao gồm cả khoản thu hồi chi sai chế độ bảo hiểm thất nghiệp chưa thu được) tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 3313, TK 3323

6 | Phải thu lãi từ hoạt động đầu tư quỹ bảo hiểm | 139 | Phản ánh toàn bộ giá trị của các khoản phải thu lãi từ hoạt động đầu tư quỹ bảo hiểm tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Mã số 139 = Mã số 140 + Mã số 141 + Mã số 142.

6.1 | Phải thu lãi từ hoạt động đầu tư quỹ bảo hiểm xã hội | 140 | Phản ánh toàn bộ giá trị của các khoản phải thu lãi từ hoạt động đầu tư quỹ bảo hiểm xã hội tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 1371

6.2 | Phải thu lãi từ hoạt động đầu tư quỹ bảo hiểm y tế | 141 | Phản ánh toàn bộ giá trị của các khoản phải thu lãi từ hoạt động đầu tư quỹ bảo hiểm y tế tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 1372

6.3 | Phải thu lãi từ hoạt động đầu tư quỹ bảo hiểm thất nghiệp | 142 | Phản ánh toàn bộ giá trị của các khoản phải thu lãi từ hoạt động đầu tư quỹ bảo hiểm thất nghiệp tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 1373

7 | Các khoản phải thu khác của quỹ bảo hiểm | 143 | Phản ánh toàn bộ giá trị của các khoản phải thu khác của quỹ bảo hiểm ngoài các khoản phải thu nêu trên tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Mã số 143 = Mã số 144 + Mã số 145 + Mã số 146.

7.1 | Các khoản phải thu khác liên quan đến quỹ bảo hiểm xã hội | 144 | Phản ánh toàn bộ giá trị của các khoản phải thu khác liên quan đến quỹ bảo hiểm xã hội tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 1381, 3381, 1338 liên quan đến quỹ bảo hiểm xã hội.

7.2 | Các khoản phải thu khác liên quan đến quỹ bảo hiểm y tế | 145 | Phản ánh toàn bộ giá trị của các khoản phải thu khác liên quan đến quỹ bảo hiểm y tế tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 1382, 3382, 1338 liên quan đến quỹ bảo hiểm y tế.

7.3 | Các khoản phải thu khác liên quan đến quỹ bảo hiểm thất nghiệp | 146 | Phản ánh toàn bộ giá trị của các khoản phải thu khác liên quan đến quỹ bảo hiểm thất nghiệp tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 1383, 3383, 1338 liên quan đến quỹ bảo hiểm thất nghiệp.

IV | Đầu tư tài chính dài hạn | 150 | Chỉ tiêu tổng hợp phản ánh tổng giá trị của các khoản đầu tư quỹ bảo hiểm, có thời hạn thu hồi trên 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính bao gồm các khoản đầu tư tài chính dài hạn và khoản đầu tư chờ xử lý. | Mã số 150 = Mã số 151 + Mã số 156.

1 | Đầu tư tài chính dài hạn | 151 | Phản ánh tổng giá trị của các khoản đầu tư quỹ bảo hiểm xã hội, quỹ bảo hiểm y tế, quỹ bảo hiểm thất nghiệp, có thời hạn thu hồi trên 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính (không bao gồm khoản đầu tư chờ xử lý). | Mã số 151 = Mã số 152 + Mã số 153 + Mã số 154 + Mã số 155.

1.1 | Đầu tư tài chính dài hạn quỹ bảo hiểm xã hội | 152 | Phản ánh tổng giá trị của các khoản đầu tư quỹ bảo hiểm xã hội, có thời hạn thu hồi trên 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính (không bao gồm khoản đầu tư chờ xử lý). | Tổng số dư Nợ chi tiết của TK 1211 đối với các khoản có thời hạn thu hồi trên 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính.

1.2 | Đầu tư tài chính dài hạn quỹ bảo hiểm y tế | 153 | Phản ánh tổng giá trị của các khoản đầu tư quỹ bảo hiểm y tế, có thời hạn thu hồi trên 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính (không bao gồm khoản đầu tư chờ xử lý). | Tổng số dư Nợ chi tiết của TK 1212 đối với các khoản có thời hạn thu hồi trên 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính

1.3 | Đầu tư tài chính dài hạn quỹ bảo hiểm thất nghiệp | 154 | Phản ánh tổng giá trị của các khoản đầu tư quỹ bảo hiểm thất nghiệp, có thời hạn thu hồi trên 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính (không bao gồm khoản đầu tư chờ xử lý). | Tổng số dư Nợ chi tiết của TK 1213 đối với các khoản có thời hạn thu hồi trên 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính.

1.4 | Đầu tư tài chính dài hạn khác | 155 | Phản ánh tổng giá trị của các khoản đầu tư tài chính khác theo quy định hiện hành về đầu tư các quỹ bảo hiểm nhưng tại thời điểm khóa sổ kế toán lập báo cáo tài chính chưa phân bổ được vào quỹ bảo hiểm xã hội, quỹ bảo hiểm y tế, quỹ bảo hiểm thất nghiệp, có thời hạn thu hồi trên 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính (không bao gồm khoản đầu tư chờ xử lý). | Tổng số dư Nợ chi tiết của TK 1218 đối với các khoản có thời hạn thu hồi trên 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính.

2 | Khoản đầu tư chờ xử lý | 156 | Phản ánh tổng giá trị của các khoản đầu tư chờ xử lý của quỹ bảo hiểm xã hội, quỹ bảo hiểm y tế, quỹ bảo hiểm thất nghiệp, trong đó khoản đầu tư có thời hạn thu hồi trên 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính. | Mã số 156 = Mã số 157 + Mã số 158 + Mã số 159.

2.1 | Khoản đầu tư chờ xử lý quỹ bảo hiểm xã hội | 157 | Phản ánh tổng giá trị của các khoản đầu tư chờ xử lý của quỹ bảo hiểm xã hội, trong đó khoản đầu tư có thời hạn thu hồi trên 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 1231 đối với các khoản có thời hạn thu hồi trên 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính.

2.2 | Khoản đầu tư chờ xử lý quỹ bảo hiểm y tế | 158 | Phản ánh tổng giá trị của các khoản đầu tư chờ xử lý của quỹ bảo hiểm y tế, trong đó khoản đầu tư có thời hạn thu hồi trên 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 1232 đối với các khoản có thời hạn thu hồi trên 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính

2.3 | Khoản đầu tư chờ xử lý quỹ bảo hiểm thất nghiệp | 159 | Phản ánh tổng giá trị của các khoản đầu tư chờ xử lý của quỹ bảo hiểm thất nghiệp, trong đó khoản đầu tư có thời hạn thu hồi trên 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của TK 1233 đối với các khoản có thời hạn thu hồi trên 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính

VI | Tài sản khác | 160 | Chỉ tiêu tổng hợp phản ánh tổng giá trị tài sản khác của quỹ bảo hiểm ngoài các khoản đã nêu trên tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Mã số 160 = Mã số 161 + Mã số 162 + Mã số 163 + Mã số 165.

1 | Tài sản khác thuộc quỹ bảo hiểm xã hội | 161 | Phản ánh tổng giá trị tài sản khác của quỹ bảo hiểm xã hội tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của các TK loại 1 và loại 3 khác ngoài các tài khoản nêu trên có liên quan đến quỹ bảo hiểm xã hội (nếu có).

2 | Tài sản khác thuộc quỹ bảo hiểm y tế | 162 | Phản ánh tổng giá trị tài sản khác của quỹ bảo hiểm y tế tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của các TK loại 1 và loại 3 khác ngoài các tài khoản nêu trên có liên quan đến quỹ bảo hiểm y tế (nếu có).

3 | Tài sản khác thuộc quỹ bảo hiểm thất nghiệp | 163 | Phản ánh tổng giá trị tài sản khác của quỹ bảo hiểm thất nghiệp tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của các TK loại 1 và loại 3 khác ngoài các tài khoản nêu trên có liên quan đến quỹ bảo hiểm thất nghiệp (nếu có).

4 | Tài sản khác chưa được phân bổ vào từng quỹ | 165 | Phản ánh tổng giá trị tài sản ngoài các khoản đã trình bày ở các chỉ tiêu nêu trên, chưa phân bổ được vào từng quỹ bảo hiểm tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Nợ chi tiết của các TK loại 1 và loại 3 khác ngoài số liệu các TK đã trình bày ở trên, chưa được theo dõi chi tiết theo từng quỹ bảo hiểm (nếu có).

TỔNG CỘNG TÀI SẢN | TỔNG CỘNG TÀI SẢN | 180 | Chỉ tiêu tổng hợp phản ánh tổng giá trị tài sản hiện có của các quỹ bảo hiểm tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Mã số 180 = Mã số 100 + Mã số 110 + Mã số 120 + Mã số 150 + Mã số 160.

NGUỒN VỐN

I | Nợ phải trả | 200 | Chỉ tiêu tổng hợp phản ánh toàn bộ số nợ phải trả của các quỹ bảo hiểm tại thời điểm khóa sổ kế toán lập báo cáo tài chính, bao gồm: Khoản nhận trước số thu bảo hiểm từ đối tượng đóng, Khoản nhận trước kinh phí ngân sách nhà nước hỗ trợ đóng, Khoản nhận trước kinh phí chi chế độ bảo hiểm từ ngân sách nhà nước, Phải trả đối tượng hưởng chế độ bảo hiểm, Phải trả đơn vị theo chế độ quy định, Nợ phải trả khác. | Mã số 200 = Mã số 201 + Mã số 205 + Mã số 209 + Mã số 212 + Mã số 216 + Mã số 220.

1 | Khoản nhận trước số thu bảo hiểm từ đối tượng đóng | 201 | Chỉ tiêu tổng hợp phản ánh toàn bộ khoản nhận trước số thu bảo hiểm từ đối tượng đóng đã phân bổ vào các quỹ bảo hiểm tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Mã số 201 = Mã số 202 + Mã số 203 + Mã số 204.

1.1 | Khoản nhận trước số thu bảo hiểm xã hội | 202 | Phản ánh toàn bộ giá trị của các khoản nhận trước số thu bảo hiểm xã hội từ đối tượng đóng tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Có chi tiết của TK 13111, TK 13121

1.2 | Khoản nhận trước số thu bảo hiểm y tế | 203 | Phản ánh toàn bộ giá trị của các khoản phải thu đối tượng đóng bảo hiểm y tế tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Có chi tiết của TK. 13112, TK 13122

1.3 | Khoản nhận trước số thu bảo hiểm thất nghiệp | 204 | Phản ánh toàn bộ giá trị của các khoản phải thu đối tượng đóng bảo hiểm thất nghiệp tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Có chi tiết của TK 13113, TK 13123

2 | Khoản nhận trước kinh phí ngân sách nhà nước hỗ trợ đóng | 205 | Phản ánh toàn bộ giá trị của các khoản nhận trước kinh phí ngân sách nhà nước hỗ trợ đóng các chế độ bảo hiểm tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Mã số 205 = Mã số 206 + Mã số 207 + Mã số 208.

2.1 | Khoản nhận trước kinh phí ngân sách nhà nước hỗ trợ đóng bảo hiểm xã hội | 206 | Phản ánh toàn bộ giá trị của các khoản nhận trước kinh phí ngân sách nhà nước hỗ trợ đóng bảo hiểm xã hội tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư có chi tiết của TK 13311

2.2 | Khoản nhận trước kinh phí ngân sách nhà nước hỗ trợ đóng bảo hiểm y tế | 207 | Phản ánh toàn bộ giá trị của các khoản nhận trước kinh phí ngân sách nhà nước hỗ trợ đóng bảo hiểm y tế tại thời điểm khóa sổ kế toán lập báo cáo tài chính | Tổng số dư Có chi tiết của TK 13312

2.3 | Khoản nhận trước kinh phí ngân sách nhà nước hỗ trợ đóng bảo hiểm thất nghiệp | 208 | Phản ánh toàn bộ giá trị của các khoản nhận trước kinh phí ngân sách nhà nước hỗ trợ đóng bảo hiểm thất nghiệp tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư có chi tiết của TK 13313

3 | Khoản nhận trước kinh phí chi chế độ bảo hiểm từ ngân sách nhà nước | 209 | Phản ánh toàn bộ giá trị của các khoản nhận trước từ ngân sách nhà nước về kinh phí chi chế độ bảo hiểm do ngân sách nhà nước đảm bảo tại thời điểm khóa sổ kế toán lập báo cáo tài chính, gồm nhận trước kinh phí chi chế độ bảo hiểm xã hội từ ngân sách nhà nước, nhận trước kinh phí chi khám chữa bệnh bảo hiểm y tế khối an ninh – quốc phòng từ ngân sách nhà nước. | Mã số 209 = Mã số 210 + Mã số 211

3.1 | Khoản nhận trước kinh phí chi bảo hiểm xã hội từ ngân sách nhà nước | 210 | Phản ánh toàn bộ giá trị của các khoản nhận trước kinh phí chi chế độ bảo hiểm xã hội từ ngân sách nhà nước tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Có chi tiết của TK 13321

3.2 | Khoản nhận trước kinh phí chi khám chữa bệnh bảo hiểm y tế khối an ninh – quốc phòng từ ngân sách nhà nước | 211 | Phản ánh toàn bộ giá trị của các khoản nhận trước kinh phí chi khám chữa bệnh bảo hiểm y tế khối an ninh – quốc phòng từ ngân sách nhà nước tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Có chi tiết của TK 13322

4 | Phải trả đối tượng hưởng chế độ bảo hiểm | 212 | Chỉ tiêu tổng hợp phản ánh toàn bộ khoản còn phải trả cho đối tượng hưởng chế độ bảo hiểm tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Mã số 212 = Mã số 213 + Mã số 214 + Mã số 215

4.1 | Phải trả đối tượng hưởng chế độ bảo hiểm xã hội | 213 | Phản ánh toàn bộ giá trị của các khoản phải trả đối tượng hưởng chế độ bảo hiểm xã hội tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Có chi tiết của TK 3311

4.2 | Phải trả đối tượng hưởng chế độ bảo hiểm y tế | 214 | Phản ánh toàn bộ giá trị của các khoản phải trả đối tượng hưởng chế độ bảo hiểm y tế tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư có chi tiết của TK 3312

4.3 | Phải trả đối tượng hưởng chế độ bảo hiểm thất nghiệp | 215 | Phản ánh toàn bộ giá trị của các khoản phải trả đối tượng hưởng chế độ bảo hiểm thất nghiệp tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Có chi tiết của TK 3313

5 | Phải trả đơn vị theo chế độ quy định | 216 | Chỉ tiêu tổng hợp phản ánh toàn bộ khoản còn phải trả cho các đơn vị hưởng chế độ bảo hiểm tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Mã số 216 = Mã số 217 + Mã số 218 + Mã số 219.

5.1 | Phải trả đơn vị chế độ bảo hiểm xã hội | 217 | Phản ánh toàn bộ giá trị của các khoản phải trả cho các đơn vị về chế độ bảo hiểm xã hội tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Có chi tiết của TK 3321

5.2 | Phải trả đơn vị chế độ bảo hiểm y tế | 218 | Phản ánh toàn bộ giá trị của các khoản phải trả cho các đơn vị về chế độ bảo hiểm y tế tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Có chi tiết của TK 3322

5.3 | Phải trả đơn vị chế độ bảo hiểm thất nghiệp | 219 | Phản ánh toàn bộ giá trị của các khoản phải trả các đơn vị về chế độ bảo hiểm thất nghiệp tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Có chi tiết của TK 3323

6 | Nợ phải trả khác | 220 | Phản ánh toàn bộ giá trị của các khoản phải trả khác của quỹ bảo hiểm ngoài các khoản phải trả nêu trên tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Mã số 220 = Mã số 221 + Mã số 222 + Mã số 223.

6.1 | Nợ phải trả khác của quỹ bảo hiểm xã hội | 221 | Phản ánh toàn bộ giá trị của các khoản phải trả khác liên quan đến quỹ bảo hiểm xã hội tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Có chi tiết của TK 1381, 3381 1338 (chi tiết số liệu liên quan đến quỹ bảo hiểm xã hội) và số dư Có chi tiết các tài khoản loại 1 và loại 3 khác ngoài số liệu các TK đã trình bày ở trên đã được theo dõi, phân bổ vào quỹ bảo hiểm xã hội.

6.2 | Nợ phải trả khác của quỹ bảo hiểm y tế | 222 | Phản ánh toàn bộ giá trị của các khoản phải trả khác liên quan đến quỹ bảo hiểm y tế tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Có chi tiết của TK 1382, 3382, 1338 (chi tiết số liệu liên quan đến quỹ bảo hiểm y tế) và số dư Có chi tiết các tài khoản loại 1 và loại 3 khác ngoài số liệu các TK đã trình bày ở trên đã được theo dõi, phân bổ vào quỹ bảo hiểm y tế.

6.3 | Nợ phải trả khác của quỹ bảo hiểm thất nghiệp | 223 | Phản ánh toàn bộ giá trị của các khoản phải trả khác liên quan đến quỹ bảo hiểm thất nghiệp tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Có chi tiết của TK 1383, 3383, 1338 (chi tiết số liệu liên quan đến quỹ bảo hiểm thất nghiệp) và số dư Có chi tiết các tài khoản loại 1 và loại 3 khác ngoài số liệu các TK đã trình bày ở trên đã được theo dõi, phân bổ vào quỹ bảo hiểm thất nghiệp.

6.4 | Nợ phải trả khác chưa phân bổ được vào từng quỹ | 224 | Phản ánh tổng giá trị nợ phải trả khác ngoài các khoản đã trình bày ở các chỉ tiêu nêu trên, chưa phân bổ được vào từng quỹ bảo hiểm tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Có TK 132 và các TK loại 1 và loại 3 khác ngoài số liệu các TK đã trình bày ở trên, chưa được theo dõi chi tiết theo từng quỹ bảo hiểm (nếu có).

lI | Tài sản thuần | 230 | Chỉ tiêu tổng hợp phản ánh giá trị các tài sản thuần của quỹ bảo hiểm tại thời điểm khóa sổ kế toán lập báo cáo tài chính, bao gồm: Thặng dư (thâm hụt) lũy kế các quỹ bảo hiểm, kết dư các quỹ bảo hiểm, dự phòng rủi ro trong hoạt động đầu tư. | Mã số 230 = Mã số 231 + Mã số 235 + Mã số 239.

1 | Thặng dư (thâm hụt) lũy kế các quỹ bảo hiểm | 231 | Phản ánh giá trị các khoản thặng dư (thâm hụt) lũy kế các quỹ bảo hiểm chưa được kết chuyển/xử lý tại thời điểm khóa sổ kế toán lập báo cáo tài chính.

Trường hợp trong năm có phát sinh thặng dư (thâm hụt) lũy kế khác (phản ánh trên TK 4218) thì trước khi khóa sổ kế toán lập báo cáo tài chính phải xử lý kết chuyển toàn bộ số liệu theo quy định. | Mã số 231 = Mã số 232 + Mã số 233 + Mã số 234.

Số liệu này bằng tổng số dư Có chi tiết TK 421; trường hợp TK 421 (tổng hợp) có số dư Nợ thì trình bày là số âm dưới hình thức ghi trong ngoặc đơn.

1.1 | Thặng dư (thâm hụt) lũy kế quỹ bảo hiểm xã hội | 232 | Phản ánh giá trị các khoản thặng dư (thâm hụt) lũy kế quỹ bảo hiểm xã hội chưa được kết chuyển/xử lý tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Có chi tiết TK 4211; trường hợp TK 4211 (tổng hợp) có số dư Nợ thì trình bày là số âm dưới hình thức ghi trong ngoặc đơn.

1.2 | Thặng dư (thâm hụt) lũy kế quỹ bảo hiểm y tế | 233 | Phản ánh giá trị các khoản thặng dư (thâm hụt) lũy kế quỹ bảo hiểm y tế chưa được kết chuyển/xử lý tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Số dư Có TK 4212; trường hợp TK 4212 có số dư Nợ thì trình bày là số âm dưới hình thức ghi trong ngoặc đơn.

1.3 | Thặng dư (thâm hụt) lũy kế quỹ bảo hiểm thất nghiệp | 234 | Phản ánh giá trị các khoản thặng dư (thâm hụt) lũy kế quỹ bảo hiểm thất nghiệp chưa được kết chuyển/xử lý tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Số dư Có TK 4213; trường hợp TK 4213 có số dư Nợ thì trình bày là số âm dưới hình thức ghi trong ngoặc đơn.

2 | Kết dư các quỹ bảo hiểm | 235 | Chỉ tiêu tổng hợp phản ánh số kết dư các quỹ bảo hiểm tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Mã số 235 = Mã số 236 + Mã số 237 + Mã số 238.

2.1 | Kết dư quỹ bảo hiểm xã hội | 236 | Phản ánh số kết dư quỹ bảo hiểm xã hội tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Có chi tiết TK 4311

2.2 | Kết dư quỹ bảo hiểm y tế | 237 | Phản ánh số kết dư quỹ bảo hiểm y tế tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư có chi tiết TK 4312

2.3 | Kết dư quỹ bảo hiểm thất nghiệp | 238 | Phản ánh số kết dư quỹ bảo hiểm thất nghiệp tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Số dư Có TK 4313

3 | Dự phòng rủi ro trong hoạt động đầu tư | 239 | Chỉ tiêu tổng hợp phản ánh số dư của quỹ dự phòng rủi ro trong hoạt động đầu tư tại thời điểm khóa sổ kế toán lập báo cáo tài chính. Trường hợp Bảo hiểm xã hội Việt Nam phân bổ được số dư dự phòng rủi ro trong hoạt động đầu tư theo từng quỹ bảo hiểm thì trình bày các chỉ tiêu chi tiết theo các mã số 240, 241, 242 dưới đây. | Tổng số dư có chi tiết TK 432

Trường hợp phân bổ được số liệu chi tiết theo từng quỹ bảo hiểm thì Mã số 239 = Mã số 240 + Mã số 241 + Mã số 242.

3.1 | Dự phòng rủi ro đầu tư quỹ bảo hiểm xã hội | 240 | Chỉ tiêu này được trình bày trong trường hợp Bảo hiểm xã hội Việt Nam phân bổ được số dư dự phòng rủi ro trong hoạt động đầu tư theo từng quỹ bảo hiểm; phản ánh số dư của khoản dự phòng rủi ro trong hoạt động đầu tư quỹ bảo hiểm xã hội tại thời điểm khóa sổ kế toán lập báo cáo tài chính tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Có chi tiết TK 4321

3.2 | Dự phòng rủi ro đầu tư quỹ bảo hiểm y tế | 241 | Chỉ tiêu này được trình bày trong trường hợp Bảo hiểm xã hội Việt Nam phân bổ được số dư dự phòng rủi ro trong hoạt động đầu tư theo từng quỹ bảo hiểm; phản ánh số dư của khoản dự phòng rủi ro trong hoạt động đầu tư quỹ bảo hiểm y tế tại thời điểm khóa sổ kế toán lập báo cáo tài chính tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Có chi tiết TK 4322

3.3 | Dự phòng rủi ro đầu tư quỹ bảo hiểm thất nghiệp | 242 | Chỉ tiêu này được trình bày trong trường hợp Bảo hiểm xã hội Việt Nam phân bổ được số dư dự phòng rủi ro trong hoạt động đầu tư theo từng quỹ bảo hiểm; phản ánh số dư của khoản dự phòng rủi ro trong hoạt động đầu tư quỹ bảo hiểm thất nghiệp tại thời điểm khóa sổ kế toán lập báo cáo tài chính tại thời điểm khóa sổ kế toán lập báo cáo tài chính. | Tổng số dư Có chi tiết TK 4323

TỔNG CỘNG NGUỒN VỐN | TỔNG CỘNG NGUỒN VỐN | 250 | Chỉ tiêu tổng hợp phản ánh tổng số các nguồn vốn hình thành tài sản của quỹ bảo hiểm tại thời điểm khóa sổ kế toán lập báo cáo tài chính.

Chỉ tiêu “TỔNG CỘNG TÀI SẢN” = Chỉ tiêu “TỔNG CỘNG NGUỒN VỐN” | Mã số 250 = Mã số 200 + Mã số 230 = Mã số 180.