MẪU TỜ KHAI TẠM TÍNH TIỀN LÃI DẦU, KHÍ NƯỚC CHỦ NHÀ

Cap nhat: 07/03/2026

Nghị định 373/2025/NĐ-CP

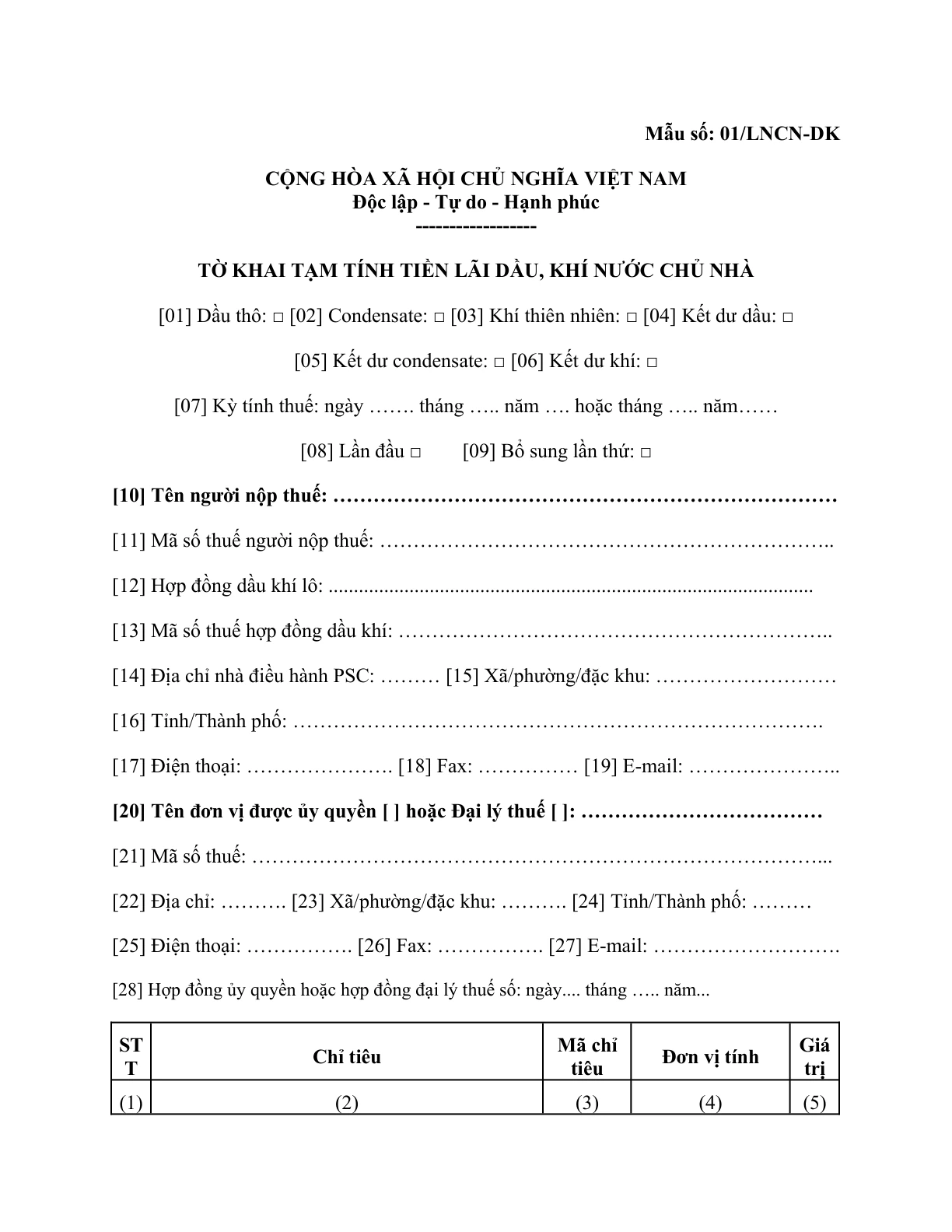

Mẫu số: 01/LNCN-DK

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

——————

TỜ KHAI TẠM TÍNH TIỀN LÃI DẦU, KHÍ NƯỚC CHỦ NHÀ

[01] Dầu thô: □ [02] Condensate: □ [03] Khí thiên nhiên: □ [04] Kết dư dầu: □

[05] Kết dư condensate: □ [06] Kết dư khí: □

[07] Kỳ tính thuế: ngày ……. tháng ….. năm …. hoặc tháng ….. năm……

[08] Lần đầu □ [09] Bổ sung lần thứ: □

[10] Tên người nộp thuế: …………………………………………………………………

[11] Mã số thuế người nộp thuế: …………………………………………………………..

[12] Hợp đồng dầu khí lô: ……………………………………………………………………………………

[13] Mã số thuế hợp đồng dầu khí: ………………………………………………………..

[14] Địa chỉ nhà điều hành PSC: ……… [15] Xã/phường/đặc khu: ………………………

[16] Tỉnh/Thành phố: …………………………………………………………………….

[17] Điện thoại: …………………. [18] Fax: …………… [19] E-mail: …………………..

[20] Tên đơn vị được ủy quyền [ ] hoặc Đại lý thuế [ ]: ………………………………

[21] Mã số thuế: ……………………………………………………………………………

[22] Địa chỉ: ………. [23] Xã/phường/đặc khu: ………. [24] Tỉnh/Thành phố: ………

[25] Điện thoại: ……………. [26] Fax: ……………. [27] E-mail: ……………………….

[28] Hợp đồng ủy quyền hoặc hợp đồng đại lý thuế số: ngày…. tháng ….. năm…

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về số liệu đã khai.

__________________________

Ghi chú:

– Chỉ tiêu [10]: Tên người nộp thuế là Tập đoàn Công nghiệp – Năng lượng Quốc gia Việt Nam (Lô…), Liên doanh Việt – Nga “Vietsovpetro”

– Trường hợp NNT khai thác đồng thời dầu thô, condensate, khí thiên nhiên thì kê khai thành từng tờ khai riêng biệt.

– USD: đô la Mỹ; VND: đồng Việt Nam, VSP: Liên doanh Việt – Nga “Vietsovpetro”; PSC: Hợp đồng dầu khí

STT | Chỉ tiêu | Mã chỉ tiêu | Đơn vị tính | Giá trị

(1) | (2) | (3) | (4) | (5)

I | Tiền lãi dầu khí đối với dầu khí xuất bán

1 | Sản lượng dầu, khí xuất bán | [29] | Thùng; m3

2 | Sản lượng dầu thô, khí thiên nhiên xuất bán quy đổi | [30] | Tấn/MMBTU/GJ

3 | Hệ số quy đổi | [31] | Thùng/tấn; m3/MMBTU; m3/GJ

4 | Giá bán | [32] | USD/thùng; USD/m3

5 | Doanh thu thực hiện | [33] | USD;VND

6 | Thuế tài nguyên tạm tính phải nộp | [34] | USD;VND

7 | Thuế xuất khẩu | [35] | USD;VND

8 | Thuế đặc biệt tạm tính phải nộp | [36] | USD;VND

9 | Số phụ thu tạm tính phải nộp | [37] | USD;VND

10 | Các loại thuế khác (nếu có) | [38] | USD;VND

11 | Dầu, khí thu hồi chi phí | [39] | USD;VND

12 | Chi phí để lại theo kế hoạch | [40] | USD;VND

13 | Chi phí được trừ khác | [41] | USD;VND

14 | Lợi nhuận trước thuế [42 VSP]=[33]-[34]-[35]-[36]-[37]-[38]-[40]-[41] hoặc [42 PSC]=[33]-[34]-[35]-[38]-[39]-[41] | [42] | USD;VND

15 | Thuế suất thuế TNDN tạm nộp | [43] | %

16 | Thuế TNDN tạm nộp [44] = [42 ] x [43] | [44] | USD;VND

17 | Lãi dầu, khí sau thuế/Lợi nhuận sau thuế [45] = [42] – [44] | [45] | USD;VND

18 | Tỷ lệ chia cho nước chủ nhà | [46] | %

19 | Tiền lãi dầu khí sau thuế của nước chủ nhà [47] = [45] x [46] | [47] | USD; VND

20 | Thu nhập khác/các khoản chia khác của nước chủ nhà | [48] | USD;VND

21 | 1,5% phí quản lý, giám sát các Hợp đồng dầu khí [49] = [47] x 1,5% | [49] | USD;VND

22 | Lãi dầu, khí nước chủ nhà còn lại của Hợp đồng dầu khí [50]=[47] +[48]-[49] | [50] | USD;VND

22.1 | Tỷ lệ (%) nộp ngân sách | [51] | %

22.2 | Tỷ lệ (%) để lại Công ty mẹ – PVN | [52] | %

22.3 | Số tiền nộp trực tiếp vào ngân sách [53 VSP] = ([51] x [47])+[48] hoặc [53 PSC] = [51 ]x([47]- [49])+ [48] | [53] | USD;VND

22.4 | Số tiền nộp về Công ty mẹ – PVN [54 VSP] = [52] x [47] hoặc [54 PSC] = [52] x ([47]- [49]) | [54] | USD;VND

22.5 | Tỷ giá quy đổi | [55] | VND/USD

II | Tiền lãi dầu khí đối với tiền kết dư (áp dụng cho Liên doanh Vietsoveptro)

1 | Số tiền kết dư của phần dầu khí để lại | [56] | USD;VND

1.1 | Tiền kết dư phần dầu khí để lại theo giá kế hoạch không sử dụng hết | [57] | USD;VND

1.2 | Tiền kết dư phần chênh lệch giá dầu khí thực tế cao hơn giá kế hoạch | [58] | USD;VND

2 | Số phụ thu tạm tính phải nộp | [59] | USD;VND

3 | Thuế TNDN tạm nộp | [60] | USD;VND

4 | Lợi nhuận sau thuế [61]=[56]-[59]-[60] | [61] | USD;VND

5 | Tỷ lệ chia cho nước chủ nhà | [62] | %

6 | Tiền lãi dầu, khí được chia của nước chủ nhà [63]=[61]x[62] | [63] | USD;VND

6.1 | Tỷ lệ (%) nộp ngân sách | [64] | %

6.2 | Tỷ lệ (%) để lại Công ty mẹ – PVN | [65] | %

6.3 | Số tiền nộp trực tiếp vào ngân sách [66] = [63] x [64] | [66] | USD;VND

6.4 | Số tiền nộp về Công ty mẹ – PVN [67] = [63] x [65] | [67] | USD;VND

7 | Tỷ giá quy đổi | [68] | VND/USD

…., ngày …. tháng …… năm …

NGƯỜI NỘP THUẾ hoặc

ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ

Ký tên, đóng dấu (ghi rõ họ tên và chức vụ)