MẪU BÁO CÁO TÌNH HÌNH TÀI CHÍNH HỢP NHẤT CỦA ĐƠN VỊ KẾ TOÁN HÀNH CHÍNH, SỰ NGHIỆP

Câp nhật: 08/01/2026

Thông tư 108/2025/TT-BTC

BÁO CÁO TÌNH HÌNH TÀI CHÍNH HỢP NHẤT

Tại ngày 31 tháng 12 năm………

Đơn vị tính:……….

Hướng dẫn lập báo cáo tài chính hợp nhất

BÁO CÁO TÌNH HÌNH TÀI CHÍNH HỢP NHẤT

(Mẫu số B01/BCTC-HN)

1. Mục đích

Báo cáo tình hình tài chính hợp nhất của đơn vị kế toán cấp trên là báo cáo tài chính phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản của đơn vị kế toán cấp trên bao gồm số liệu của tất cả các đơn vị kế toán trực thuộc tại thời điểm ngày 31/12 hàng năm.

Số liệu trên Báo cáo tình hình tài chính hợp nhất cho biết toàn bộ giá trị tài sản hiện có của đơn vị kế toán cấp trên theo cơ cấu của tài sản và cơ cấu nguồn vốn hình thành tài sản. Căn cứ vào Báo cáo tình hình tài chính hợp nhất có thể nhận xét, đánh giá khái quát tình hình tài chính của đơn vị kế toán cấp trên.

2. Cơ sở lập báo cáo

– Sổ tổng hợp các chỉ tiêu hợp nhất (mẫu S03/TH).

– Sổ kế toán và tài liệu khác có liên quan

3. Nội dung và phương pháp lập.

3.1. Chỉ tiêu cột:

– Cột STT, chỉ tiêu và cột mã số (cột A, cột B, cột C): Đơn vị lập theo mẫu quy định, không sắp xếp lại.

– Cột thuyết minh (cột D): Dùng để đánh mã số dẫn chiếu tới các thông tin thuyết minh chi tiết trên Thuyết minh báo cáo tài chính hợp nhất.

– Cột số cuối năm (cột 1): Phản ánh số cuối năm là số dư tại thời điểm 31/12 năm lập báo cáo, được hợp nhất, từ các đơn vị cấp dưới thuộc phạm vi lập báo cáo tài chính hợp nhất sau khi đã loại trừ các giao dịch trong phạm vi nội bộ và điều chỉnh số liệu hợp nhất, số liệu chỉ tiêu này được lấy từ cột 4 “Số liệu sau điều chỉnh” trên sổ tổng hợp các chỉ tiêu hợp nhất (mẫu S03/TH).

3.2. Chỉ tiêu dòng

3.2.1. Tài sản

a) Tài sản ngắn hạn – Mã số 100

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị các tài sản có thời hạn thu hồi không quá 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất.

Mã số 100 = Mã số 110 + Mã số 120 + Mã số 130 + Mã số 140 + Mã số 150

– Tiền và tương đương tiền- Mã số 110

Là chỉ tiêu hợp nhất phản ánh toàn bộ số tiền hiện có của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất tại thời điểm báo cáo. Các khoản tiền bao gồm tiền mặt tại quỹ, các khoản tiền gửi không kỳ hạn tại Ngân hàng, Kho bạc nhà nước, tiền đang chuyển và các khoản đầu tư tài chính có kỳ hạn không quá 3 tháng kể từ ngày đầu tư.

– Đầu tư tài chính ngắn hạn – Mã số 120

Là chỉ tiêu hợp nhất phản ánh tổng giá gốc của các khoản đầu tư tài chính ngắn hạn của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất; đã loại trừ khoản dự phòng tổn thất đầu tư tài chính ngắn hạn và các khoản đầu tư tài chính ngắn hạn trong phạm vi nội bộ các đơn vị kế toán lập báo cáo tài chính hợp nhất.

– Các khoản phải thu ngắn hạn- Mã số 130

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị của các khoản phải thu ngắn hạn của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất, bao gồm: Phải thu của khách hàng ngắn hạn; Phải thu kinh phí được cấp và các khoản phải thu ngắn hạn khác, số liệu đã được loại trừ giao dịch nội bộ giữa các đơn vị kế toán trong phạm vi lập báo cáo tài chính hợp nhất.

Mã số 130 = Mã số 131 + Mã số 132 + Mã số 133.

+ Phải thu của khách hàng ngắn hạn – Mã số 131

Là chỉ tiêu hợp nhất phản ánh tổng giá trị các khoản phải thu của khách hàng ngắn hạn của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất với các đơn vị bên ngoài về bán sản phẩm, hàng hóa, cung cấp dịch vụ theo hợp đồng nhưng chưa thu tiền tại thời điểm báo cáo.

+ Phải thu kinh phí được cấp- Mã số 132

Là chỉ tiêu hợp nhất phản ánh tổng giá trị khoản còn phải thu đối với kinh phí hoạt động mà các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất được NSNN, nhà tài trợ hoặc đơn vị kế toán cấp trên cấp tại ngày khóa sổ kế toán lập báo cáo tài chính.

+ Các khoản phải thu ngắn hạn khác – Mã số 133

Là chỉ tiêu hợp nhất phản ánh tổng giá trị các khoản phải thu ngắn hạn khác, khoản trả trước cho người bán ngắn hạn của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất, sau khi trừ đi số liệu khoản dự phòng phải thu ngắn hạn khó đòi.

– Hàng tồn kho – Mã số 140

Là chỉ tiêu hợp nhất phản ánh tổng giá trị hiện có của các loại hàng tồn kho của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất, sau khi trừ đi dự phòng giảm giá hàng tồn kho.

– Tài sản ngắn hạn khác – Mã số 150

Là chỉ tiêu hợp nhất phản ánh tổng giá trị các tài sản ngắn hạn khác của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất.

b) Tài sản dài hạn – Mã số 160

Là chỉ tiêu tổng hợp phản ánh tổng giá trị tài sản có thời hạn thu hồi trên 12 tháng kể từ ngày khóa sổ kế toán lập báo cáo tài chính của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất.

Mã số 160 = Mã số 170 + Mã số 180 + Mã số 190 + Mã số 200 + Mã số 210 + Mã số 220.

– Đầu tư tài chính dài hạn – Mã số 170

Là chỉ tiêu hợp nhất phản ánh tổng giá gốc của các khoản đầu tư tài chính dài hạn của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất, đã loại trừ khoản dự phòng tổn thất đầu tư tài chính dài hạn và các khoản đầu tư tài chính dài hạn trong phạm vi nội bộ các đơn vị kế toán lập báo cáo tài chính hợp nhất.

– Các khoản phải thu dài hạn- Mã số 180

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị của các khoản phải thu dài hạn của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất, bao gồm: Phải thu của khách hàng dài hạn và các khoản phải thu dài hạn khác. Số liệu đã được loại trừ giao dịch nội bộ giữa các đơn vị kế toán trong phạm vi lập báo cáo tài chính hợp nhất.

Mã số 180 = Mã số 181 + Mã số 183.

+ Phải thu của khách hàng dài hạn – Mã số 181

Là chỉ tiêu hợp nhất phản ánh tổng giá trị các khoản phải thu của khách hàng dài hạn của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất với các đơn vị bên ngoài về bán sản phẩm, hàng hóa, cung cấp dịch vụ theo hợp đồng nhưng chưa thu tiền tại thời điểm báo cáo.

+ Các khoản phải thu dài hạn khác – Mã số 183

Là chỉ tiêu hợp nhất phản ánh tổng giá trị các khoản phải thu dài hạn khác, khoản trả trước cho người bán dài hạn của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất, sau khi trừ đi số liệu khoản dự phòng phải thu dài hạn khó đòi.

– Tài sản cố định của đơn vị – Mã số 190

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị còn lại tại thời điểm báo cáo (nguyên giá trừ đi khấu hao và hao mòn lũy kế) của các loại TSCĐ của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất.

Mã số 190 = Mã số 191 + Mã số 194.

+ Tài sản cố định hữu hình – Mã số 191

Là chỉ tiêu hợp nhất phản ánh tổng giá trị còn lại tại thời điểm báo cáo (nguyên giá trừ đi khấu hao và hao mòn lũy kế) của các loại TSCĐ hữu hình của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất.

+ Tài sản cố định vô hình – Mã số 194

Là chỉ tiêu hợp nhất phản ánh tổng giá trị còn lại tại thời điểm báo cáo (nguyên giá trừ đi khấu hao và hao mòn lũy kế) của các loại TSCĐ vô hình của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

– Tài sản kết cấu hạ tầng đơn vị trực tiếp khai thác, sử dụng- Mã số 200

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị còn lại tại thời điểm báo cáo (nguyên giá trừ đi khấu hao và hao mòn lũy kế) của các loại Tài sản kết cấu hạ tầng mà nhà nước giao cho các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất quản lý và trực tiếp khai thác, sử dụng.

Mã số 200 = Mã số 201 + Mã số 204.

+ Tài sản cố định hữu hình – Mã số 201

Là chỉ tiêu hợp nhất phản ánh tổng giá trị còn lại tại thời điểm báo cáo (nguyên giá trừ đi khấu hao và hao mòn lũy kế) của các loại Tài sản kết cấu hạ tầng là TSCĐ hữu hình mà nhà nước giao cho các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất quản lý và trực tiếp khai thác, sử dụng.

+ Tài sản cố định vô hình – Mã số 204

Là chỉ tiêu hợp nhất phản ánh tổng giá trị còn lại tại thời điểm báo cáo (nguyên giá trừ đi khấu hao và hao mòn lũy kế) của các loại Tài sản kết cấu hạ tầng là TSCĐ vô hình mà nhà nước giao cho các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất quản lý và trực tiếp khai thác, sử dụng.

– Mua sắm, đầu tư xây dựng dở dang – Mã số 210

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị các khoản chi phí dở dang liên quan đến việc mua sắm, nâng cấp TSCĐ; chi phí đầu tư, xây dựng dở dang của dự án công trình và chi phí đầu tư, xây dựng công trình đã hoàn thành nhưng chưa bàn giao đưa vào sử dụng tại thời điểm khóa sổ kế toán lập báo cáo tài chính (không bao gồm các dự án, công trình hoàn thành, đã bàn giao đưa vào sử dụng theo giá trị tạm tính nhưng đang chờ phê duyệt quyết toán công trình hoàn thành) của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

Mã số 210 = Mã số 211 + Mã số 212 + Mã số 213.

+ Mua sắm, nâng cấp tài sản cố định – Mã số 211

Là chỉ tiêu hợp nhất phản ánh tổng giá trị các khoản đang thực hiện mua sắm, nâng cấp TSCĐ dở dang của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

+ Đầu tư, xây dựng dở dang – Mã số 212

Là chỉ tiêu hợp nhất phản ánh tổng chi phí đầu tư, xây dựng dở dang hoặc đã hoàn thành nhưng chưa được phê duyệt quyết toán tại thời điểm lập báo cáo tài chính của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

+ Dự án, công trình đầu tư xây dựng đã bàn giao, chờ phê duyệt quyết toán – Mã số 213

Là chỉ tiêu hợp nhất phản ánh tổng giá trị các dự án, công trình đầu tư xây dựng đã hoàn thành, bàn giao đưa vào sử dụng theo giá trị tạm tính, đang chờ phê duyệt quyết toán công trình hoàn thành tại thời điểm lập báo cáo tài chính; Chỉ tiêu này được trình bày là số âm để điều chỉnh giá trị khoản đầu tư đã hạch toán tài sản cố định.

– Tài sản dài hạn khác – Mã số 220

Là chỉ tiêu hợp nhất phản ánh tổng giá trị các tài sản dài hạn khác của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất.

c) Tổng cộng tài sản – Mã số 230

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị tài sản hiện có tại thời điểm báo cáo của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất.

Mã số 230 = Mã số 100 + Mã số 160.

3.2.2. Nguồn vốn

a) Nợ phải trả – Mã số 240

Là chỉ tiêu tổng hợp phản ánh toàn bộ các khoản nợ phải trả tại thời điểm báo cáo của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

Mã số 240 = Mã số 250 + Mã số 260.

– Nợ ngắn hạn- Mã số 250

Là chỉ tiêu tổng hợp phản ánh toàn bộ các khoản nợ phải trả có thời hạn thanh toán còn lại không quá 12 tháng kể từ ngày lập báo cáo tài chính của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất, sau khi đã loại bỏ số liệu các giao dịch nội bộ.

Mã số 250 = Mã số 251 + Mã số 253 + Mã số 254 + Mã số 255 + Mã số 256 + Mã số 257.

+ Phải trả người bán ngắn hạn – Mã số 251

Là chỉ tiêu hợp nhất phản ánh tổng giá trị các khoản nợ còn phải trả cho người bán đối với số hàng hóa dịch vụ đã nhận nhưng chưa thanh toán tại ngày lập báo cáo tài chính của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

+ Các khoản nhận trước kinh phí được cấp – Mã số 253

Là chỉ tiêu hợp nhất phản ánh tổng giá trị các khoản đã nhận trước kinh phí của NSNN, nhà tài trợ hoặc đơn vị kế toán cấp trên tại ngày lập báo cáo tài chính của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

+ Phải trả nợ vay ngắn hạn – Mã số 254

Là chỉ tiêu hợp nhất phản ánh tổng số dư của khoản vay ngắn hạn tại ngày lập báo cáo tài chính các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất đã nhận và có nghĩa vụ trả lại căn cứ trên hợp đồng hoặc thỏa thuận vay.

+ Dự phòng phải trả ngắn hạn – Mã số 255

Là chỉ tiêu hợp nhất phản ánh tổng số dư các khoản dự phòng phải trả ngắn hạn tại ngày lập báo cáo tài chính của các đơn vị sự nghiệp công lập, đơn vị khác thuộc phạm vi lập báo cáo tài chính hợp nhất được pháp luật cho phép trích lập dự phòng phải trả.

+ Các Quỹ phải trả – Mã số 256

Là chỉ tiêu hợp nhất phản ánh tổng số dư các quỹ phải trả được trích lập theo quy định tại ngày lập báo cáo tài chính của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

+ Các khoản nợ phải trả ngắn hạn khác – Mã số 257

Là chỉ tiêu hợp nhất phản ánh tổng số dư các khoản nợ phải trả ngắn hạn khác và các khoản nhận trước khách hàng ngắn hạn tại ngày lập báo cáo tài chính của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

– Nợ dài hạn – Mã số 260

Là chỉ tiêu tổng hợp phản ánh toàn bộ các khoản nợ phải trả có thời hạn thanh toán còn lại lớn hơn 12 tháng kể từ ngày lập báo cáo tài chính của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất, sau khi đã loại bỏ số liệu các giao dịch nội bộ.

Mã số 260 = Mã số 261 + Mã số 263 + Mã số 264 + Mã số 265.

+ Phải trả người bán dài hạn – Mã số 261

Là chỉ tiêu hợp nhất phản ánh tổng giá trị các khoản nợ còn phải trả cho người bán dài hạn tại ngày lập báo cáo tài chính của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

+ Phải trả nợ vay dài hạn – Mã số 263

Là chỉ tiêu hợp nhất phản ánh tổng số dư của khoản vay dài hạn tại ngày lập báo cáo tài chính các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất đã nhận và có nghĩa vụ trả lại căn cứ trên hợp đồng hoặc thỏa thuận vay.

+ Dự phòng phải trả dài hạn – Mã số 264

Là chỉ tiêu hợp nhất phản ánh tổng số dư các khoản dự phòng phải trả dài hạn tại ngày lập báo cáo tài chính của các đơn vị sự nghiệp công lập, đơn vị khác thuộc phạm vi lập báo cáo tài chính hợp nhất được pháp luật cho phép trích lập dự phòng phải trả.

+ Các khoản nợ phải trả dài hạn khác – Mã số 265

Là chỉ tiêu hợp nhất phản ánh tổng số dư các khoản nợ phải trả dài hạn khác và các khoản nhận trước khách hàng dài hạn tại ngày lập báo cáo tài chính của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

b) Tài sản thuần – Mã số 280

Là chỉ tiêu tổng hợp phản ánh tổng giá trị các tài sản thuần của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất tại ngày lập báo cáo tài chính.

Mã số 280 = Mã số 281 + Mã số 282 + Mã số 283 + Mã số 284 + Mã số 285.

+ Vốn góp – Mã số 281

Là chỉ tiêu hợp nhất phản ánh tổng giá trị các khoản vốn góp tại ngày lập báo cáo tài chính của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất được hoạt động theo mô hình vốn góp, loại trừ khoản nhận vốn góp từ các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

+ Thặng dư/thâm hụt lũy kế – Mã số 282

Là chỉ tiêu hợp nhất phản ánh tổng giá trị các khoản thặng dư/thâm hụt lũy kế tại ngày lập báo cáo tài chính của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

Trường hợp số hợp nhất từ các đơn vị là số âm thì số liệu chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn.

+ Quỹ thuộc đơn vị – Mã số 283

Là chỉ tiêu hợp nhất phản ánh tổng giá trị các quỹ thuộc đơn vị tại ngày lập báo cáo tài chính, được trích lập theo quy định của cơ chế tài chính của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

+ Kinh phí mang sang năm sau – Mã số 284

Là chỉ tiêu hợp nhất phản ánh tổng giá trị các khoản kinh phí mang sang năm sau tại ngày lập báo cáo tài chính của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

+ Tài sản thuần khác – Mã số 285

Là chỉ tiêu hợp nhất phản ánh tổng giá trị các tài sản thuần khác tại ngày lập báo cáo tài chính của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

c) Tổng cộng nguồn vốn – Mã số 300

Là chỉ tiêu tổng hợp phản ánh toàn bộ các nguồn vốn hình thành tài sản tại ngày lập báo cáo tài chính của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

Mã số 300= Mã số 240 + Mã số 280.

– Chỉ tiêu “Tổng cộng tài sản” = Chỉ tiêu “Tổng cộng nguồn vốn”.

Mã số 230 = Mã số 300.

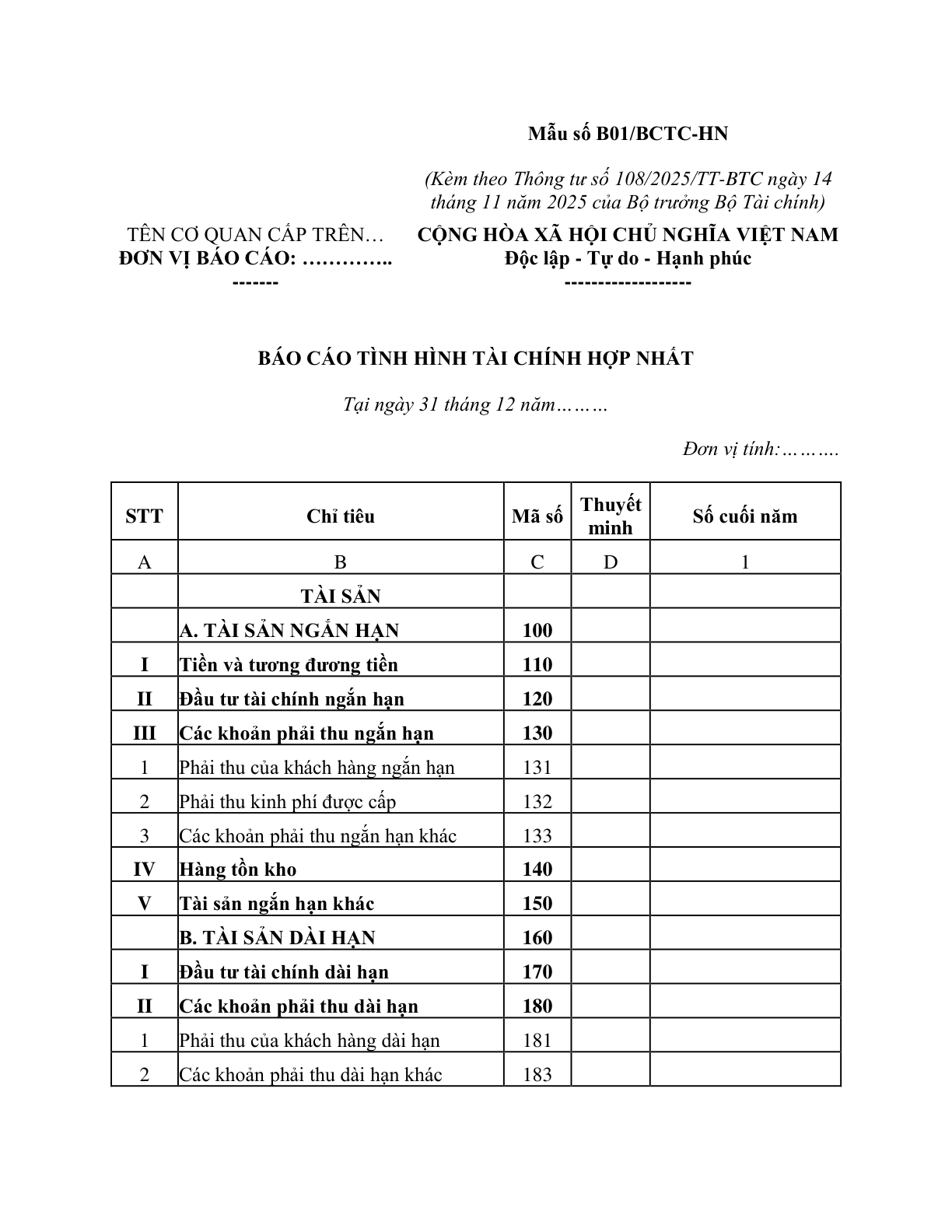

Mẫu số B01/BCTC-HN

(Kèm theo Thông tư số 108/2025/TT-BTC ngày 14 tháng 11 năm 2025 của Bộ trưởng Bộ Tài chính)

TÊN CƠ QUAN CẤP TRÊN…

ĐƠN VỊ BÁO CÁO: …………..

——- | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

——————-

STT | Chỉ tiêu | Mã số | Thuyết minh | Số cuối năm

A | B | C | D | 1

TÀI SẢN

A. TÀI SẢN NGẮN HẠN | 100

I | Tiền và tương đương tiền | 110

II | Đầu tư tài chính ngắn hạn | 120

III | Các khoản phải thu ngắn hạn | 130

1 | Phải thu của khách hàng ngắn hạn | 131

2 | Phải thu kinh phí được cấp | 132

3 | Các khoản phải thu ngắn hạn khác | 133

IV | Hàng tồn kho | 140

V | Tài sản ngắn hạn khác | 150

B. TÀI SẢN DÀI HẠN | 160

I | Đầu tư tài chính dài hạn | 170

II | Các khoản phải thu dài hạn | 180

1 | Phải thu của khách hàng dài hạn | 181

2 | Các khoản phải thu dài hạn khác | 183

III | Tài sản cố định của đơn vị | 190

1 | Tài sản cố định hữu hình | 191

2 | Tài sản cố định vô hình | 194

IV | Tài sản kết cấu hạ tầng đơn vị trực tiếp khai thác, sử dụng | 200

1 | Tài sản cố định hữu hình | 201

2 | Tài sản cố định vô hình | 204

V | Mua sắm, đầu tư xây dựng dở dang | 210

1 | Mua sắm, nâng cấp tài sản cố định | 211

2 | Đầu tư, xây dựng dở dang | 212

3 | Dự án, công trình đầu tư xây dựng đã bàn giao, chờ phê duyệt quyết toán | 213 | (…)

VI | Tài sản dài hạn khác | 220

TỔNG CỘNG TÀI SẢN

(Mã số 230 = Mã số 100 + Mã số 160) | 230

NGUỒN VỐN

A. NỢ PHẢI TRẢ | 240

I | Nợ ngắn hạn | 250

1 | Phải trả người bán ngắn hạn | 251

2 | Các khoản nhận trước kinh phí được cấp | 253

3 | Phải trả nợ vay ngắn hạn | 254

4 | Dự phòng phải trả ngắn hạn | 255

5 | Các Quỹ phải trả | 256

6 | Các khoản nợ phải trả ngắn hạn khác | 257

II | Nợ dài hạn | 260

1 | Phải trả người bán dài hạn | 261

2 | Phải trả nợ vay dài hạn | 263

3 | Dự phòng phải trả dài hạn | 264

4 | Các khoản nợ phải trả dài hạn khác | 265

B. TÀI SẢN THUẦN | 280

1 | Vốn góp | 281

2 | Thặng dư/thâm hụt lũy kế | 282

3 | Quỹ thuộc đơn vị | 283

4 | Kinh phí mang sang năm sau | 284

5 | Tài sản thuần khác | 285

TỔNG CỘNG NGUỒN VỐN

(Mã số 300 = Mã số 240 + Mã số 280) | 300

NGƯỜI LẬP BIỂU

(Ký, họ tên) | KẾ TOÁN TRƯỞNG

/PHỤ TRÁCH KẾ TOÁN

(Ký, họ tên) | Lập, ngày… tháng… năm…..

THỦ TRƯỞNG ĐƠN VỊ

(Ký, họ tên, đóng dấu)