MẪU BÁO CÁO LƯU CHUYỂN TIỀN TỆ HỢP NHẤT CỦA ĐƠN VỊ KẾ TOÁN HÀNH CHÍNH, SỰ NGHIỆP

Câp nhật: 08/01/2026

Thông tư 108/2025/TT-BTC

BÁO CÁO LƯU CHUYỂN TIỀN TỆ HỢP NHẤT

Năm……………..

Đơn vị tính:……………

Hướng dẫn lập báo cáo tài chính hợp nhất

BÁO CÁO LƯU CHUYỂN TIỀN TỆ HỢP NHẤT

(Mẫu số B03/BCTC-HN)

1. Mục đích

Báo cáo lưu chuyển tiền tệ hợp nhất do đơn vị kế toán cấp trên lập nhằm cung cấp thông tin về luồng tiền vào, luồng tiền ra trong năm báo cáo và số dư tiền tại ngày lập báo cáo tài chính của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất theo quy định.

2. Nguyên tắc trình bày

2.1. Báo cáo lưu chuyển tiền tệ hợp nhất phản ánh dòng tiền phát sinh giữa đơn vị lập báo cáo tài chính hợp nhất với các đơn vị bên ngoài, không phản ánh các luồng tiền phát sinh giữa các đơn vị nội bộ trong cùng phạm vi lập báo cáo tài chính hợp nhất. Báo cáo lưu chuyển tiền tệ phải được phân loại luồng tiền theo 3 hoạt động, gồm: hoạt động chính, hoạt động đầu tư và hoạt động tài chính.

2.2. Luồng tiền từ hoạt động chính được lập theo phương pháp gián tiếp trên cơ sở số liệu của Báo cáo tình hình tài chính hợp nhất và Báo cáo kết quả hoạt động hợp nhất.

2.3. Luồng tiền từ hoạt động đầu tư và hoạt động tài chính được hợp cộng từ chỉ tiêu tương ứng trên báo cáo lưu chuyển tiền tệ/ báo cáo lưu chuyển tiền tệ hợp nhất của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

Đơn vị phải thuyết minh các khoản tiền phát sinh trong đơn vị nhưng chỉ được sử dụng vào các mục đích quy định sẵn, mà đơn vị không được phép sử dụng vào hoạt động của mình như các quỹ tài chính mà đơn vị được giao quản lý,…

3. Cơ sở lập báo cáo

– Báo cáo tình hình tài chính hợp nhất năm báo cáo;

– Báo cáo kết quả hoạt động hợp nhất năm báo cáo;

– Sổ tổng hợp các chỉ tiêu hợp nhất năm nay và năm trước (mẫu S03/TH);

– Sổ kế toán và tài liệu khác có liên quan.

4. Nội dung và phương pháp lập

4.1. Chỉ tiêu cột:

– Cột STT, chỉ tiêu và cột mã số (cột A, cột B, cột C): Đơn vị lập theo mẫu quy định, không sắp xếp lại.

– Cột thuyết minh (cột D): Dùng để đánh mã số dẫn chiếu tới các thông tin thuyết minh chi tiết trên Thuyết minh báo cáo tài chính hợp nhất.

– Cột năm nay (cột 1): Phản ánh số liệu phát sinh năm lập báo cáo, được hợp nhất từ các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất sau khi đã loại trừ đi các luồng tiền giao dịch trong phạm vi nội bộ.

+ Số liệu các chỉ tiêu lưu chuyển tiền từ hoạt động chính được tính toán tương ứng từ báo cáo tình hình tài chính hợp nhất và báo cáo kết quả hoạt động hợp nhất.

+ Số liệu các chỉ tiêu lưu chuyển tiền từ hoạt động đầu tư và hoạt động tài chính được lấy từ cột 4 “Số liệu sau điều chỉnh” trên sổ tổng hợp các chỉ tiêu hợp nhất (mẫu S03/TH).

4.2. Phương pháp lập báo cáo lưu chuyển tiền tệ đối với hoạt động chính

– Phản ánh luồng tiền từ các hoạt động chủ yếu, thường xuyên của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất (mà không phải là hoạt động đầu tư, hoạt động tài chính) sau khi đã loại bỏ các giao dịch nội bộ.

– Đơn vị lập báo cáo thực hiện lập các chỉ tiêu theo phương pháp gián tiếp từ báo cáo tình hình tài chính hợp nhất, báo cáo kết quả hoạt động hợp nhất tương ứng và sổ tổng hợp các chỉ tiêu hợp nhất (Mẫu S03/TH) năm trước (số liệu đảm bảo phù hợp với đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất). Trong đó, Lưu chuyển tiền thuần từ hoạt động chính được xác định bằng cách lấy số thặng dư/thâm hụt trong năm điều chỉnh cho các khoản sau đây:

+ Các khoản mục không bằng tiền: khấu hao TSCĐ trong năm

+ Tất cả các khoản mục khác ảnh hưởng đến luồng tiền như các thay đổi trong hàng tồn kho, các khoản phải thu và phải trả trong kỳ và điều chỉnh khác trong đơn vị.

Cách tính toán các chỉ tiêu điều chỉnh được thực hiện như sau:

– Thặng dư/thâm hụt trong năm – Mã số 600

Chỉ tiêu này được lấy trên báo cáo kết quả hoạt động hợp nhất cùng kỳ báo cáo: Số liệu chỉ tiêu số 520- “Thặng dư/ thâm hụt trong năm”. Trường hợp thâm hụt thì số liệu này được trình bày là số âm dưới hình thức ghi trong ngoặc đơn (…).

– Khấu hao TSCĐ trong năm – Mã số 601

Là chỉ tiêu phản ánh tổng số tiền khấu hao TSCĐ đã được tính vào báo cáo kết quả hoạt động hợp nhất trong năm, lấy số liệu từ Thuyết minh báo cáo tài chính hợp nhất.

– Lãi/lỗ chênh lệch tỷ giá – Mã số 602

Chỉ tiêu này phản ánh lãi (hoặc lỗ) chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ đã được phản ánh vào thặng dư/thâm hụt trong kỳ báo cáo.

Chỉ tiêu này được lập căn cứ vào số liệu trên Báo cáo lưu chuyển tiền tệ, Thuyết minh báo cáo tài chính của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất.

Số liệu chỉ tiêu này được trình bày là số âm nếu có lãi chênh lệch tỷ giá hối đoái và ngược lại trình bày là số dương nếu lỗ chênh lệch tỷ giá hối đoái.

– Lãi/lỗ từ các khoản đầu tư – Mã số 603

Số liệu chỉ tiêu này lấy căn cứ vào số lãi/lỗ phát sinh trong năm đã phản ánh vào chỉ tiêu thặng dư/thâm hụt trong năm nhưng được phân loại là luồng tiền từ hoạt động đầu tư, như: lãi/lỗ từ hoạt động thanh lý TSCĐ, lãi/lỗ từ việc đánh giá lại tài sản mang đi góp vốn, từ việc bán hoặc thu hồi các khoản đầu tư tài chính vào đơn vị khác, lãi cho vay, lãi tiền gửi, cổ tức lợi nhuận được chia.

Số liệu chỉ tiêu này được lấy căn cứ vào Thuyết minh báo cáo tài chính của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất, có thể yêu cầu các đơn vị trực thuộc cung cấp thêm thông tin (nếu cần). Trường hợp có lãi thì chỉ tiêu này được trình bày là số âm dưới hình thức ghi trong ngoặc đơn (…). Trường hợp lỗ thì chỉ tiêu này được trình bày là số dương.

– Tăng/giảm các khoản nợ phải trả – Mã số 604

Chỉ tiêu này được lập căn cứ vào tổng chênh lệch giữa số dư cuối kỳ với số dư đầu kỳ của các khoản nợ phải trả, lấy số liệu trên sổ tổng hợp các chỉ tiêu hợp nhất (Mẫu S03/TH) năm nay và năm trước.

Trường hợp tổng các số dư cuối kỳ nhỏ hơn tổng các số dư đầu kỳ thì số liệu chỉ tiêu này được trình bày là số âm dưới hình thức ghi trong ngoặc đơn (…). Trường hợp tổng các số dư cuối kỳ lớn hơn tổng các số dư đầu kỳ thì số liệu chỉ tiêu này được trình bày là số dương.

– Tăng/giảm hàng tồn kho- Mã số 605

Chỉ tiêu này được lập căn cứ vào tổng chênh lệch giữa số dư cuối kỳ và số dư đầu kỳ của chỉ tiêu hàng tồn kho, lấy số liệu trên sổ tổng hợp các chỉ tiêu hợp nhất (Mẫu S03/TH) năm nay và năm trước.

Trường hợp số dư cuối kỳ lớn hơn số dư đầu kỳ thì chỉ tiêu này được trình bày là số âm dưới hình thức ghi trong ngoặc đơn (…). Trường hợp số dư cuối kỳ nhỏ hơn số dư đầu kỳ thì chỉ tiêu này được trình bày là số dương.

– Tăng/giảm các khoản phải thu – Mã số 606

Chỉ tiêu này được lập căn cứ vào tổng chênh lệch giữa số dư cuối kỳ và số dư đầu kỳ của các khoản phải thu, lấy số liệu trên sổ tổng hợp các chỉ tiêu hợp nhất (Mẫu S03/TH) năm nay và năm trước.

Trường hợp tổng các số dư cuối kỳ lớn hơn tổng các số dư đầu kỳ thì chỉ tiêu này được trình bày là số âm dưới hình thức ghi trong ngoặc đơn (…). Trường hợp tổng các số dư cuối kỳ nhỏ hơn tổng các số dư đầu kỳ thì chỉ tiêu này được trình bày là số dương.

– Điều chỉnh các khoản khác – Mã số 607

Là chỉ tiêu hợp nhất phản ánh các khoản điều chỉnh các khoản khác chưa được phản ánh vào các chỉ tiêu trên (nếu có), như điều chỉnh cho các khoản mục không bằng tiền, khác được tính vào thặng dư/thâm hụt trong năm. (khoản rút dự toán NSNN cấp để mua sắm TSCĐ trong năm trừ đi số hao mòn TSCĐ trong năm (không bao gồm số khấu hao TSCĐ trong năm),…), … Trường hợp điều chỉnh giảm thì số liệu này được trình bày là số âm dưới hình thức ghi trong ngoặc đơn (…). Đơn vị kế toán trực thuộc cung cấp thêm số liệu để lập chỉ tiêu này.

– Thu khác từ hoạt động chính – Mã số 608

Là chỉ tiêu hợp nhất phản ánh các khoản tiền thu khác phát sinh liên quan đến hoạt động chính chưa được phản ánh vào các chỉ tiêu trên (nếu có). Đơn vị kế toán trực thuộc cung cấp thêm số liệu để lập chỉ tiêu này.

– Chi khác từ hoạt động chính – Mã số 609

Là chỉ tiêu hợp nhất phản ánh các khoản tiền chi khác phát sinh liên quan đến hoạt động chính chưa được phản ánh vào các chỉ tiêu trên (nếu có). Số liệu chỉ tiêu này được trình bày là số âm dưới hình thức ghi trong ngoặc đơn (…). Đơn vị kế toán trực thuộc cung cấp thêm số liệu để lập chỉ tiêu này.

– Lưu chuyển tiền thuần từ hoạt động chính – Mã số 610

Là chỉ tiêu phản ánh chênh lệch giữa tổng số tiền thu vào với tổng số tiền chi ra từ hoạt động chính trong năm báo cáo của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất không bao gồm các giao dịch luồng tiền nội bộ. Số liệu để ghi vào chỉ tiêu này được tính bằng tổng cộng số liệu chỉ tiêu từ Mã số 600 đến Mã số 609. Nếu số liệu chỉ tiêu này là số âm thì ghi trong ngoặc đơn (…).

Mã số 610 = Mã số 600 + Mã số 601 + Mã số 602 + Mã số 603 + Mã số 604 + Mã số 605 + Mã số 606 + Mã số 607 + Mã số 608 + Mã số 609.

4.3. Phương pháp lập báo cáo lưu chuyển tiền tệ đối với hoạt động đầu tư

– Tiền nhận được từ kinh phí chi đầu tư – Mã số 621:

Là chỉ tiêu hợp nhất phản ánh các khoản tiền nhận được từ nguồn kinh phí chi đầu tư trong năm của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất.

– Tiền thu từ thanh lý, nhượng bán tài sản cố định – Mã số 622:

Là chỉ tiêu hợp nhất phản ánh các khoản tiền thu từ thanh lý, nhượng bán TSCĐ phát sinh trong năm của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất, sau khi đã loại bỏ các khoản giao dịch trong nội bộ (nếu có).

– Tiền thu hồi từ các khoản đầu tư góp vốn – Mã số 623:

Là chỉ tiêu hợp nhất phản ánh số tiền thu hồi gốc các khoản đầu tư góp vốn của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất, sau khi đã loại bỏ các khoản giao dịch trong nội bộ (nếu có).

– Tiền thu từ lãi, cổ tức, lợi nhuận được chia – Mã số 624:

Là chỉ tiêu hợp nhất phản ánh số tiền thu từ các khoản lãi tiền gửi, cổ tức và lợi nhuận nhận được từ đầu tư vốn,… trong kỳ báo cáo của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất, sau khi đã loại bỏ các khoản giao dịch trong nội bộ (nếu có).

– Tiền chi đầu tư xây dựng, mua sắm tài sản cố định – Mã số 625:

Là chỉ tiêu hợp nhất phản ánh tổng số tiền đã chi ra để mua sắm, hình thành TSCĐ hữu hình, TSCĐ vô hình phát sinh trong năm của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất, sau khi đã loại bỏ các khoản giao dịch trong nội bộ (nếu có).

Chỉ tiêu này được trình bày là số âm dưới hình thức ghi trong ngoặc đơn (…)

– Tiền chi đầu tư góp vốn vào các đơn vị khác – Mã số 626:

Là chỉ tiêu hợp nhất phản ánh số đã chi bằng tiền để đầu tư, góp vốn vào đơn vị bên ngoài trong năm báo cáo của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất, sau khi đã loại bỏ các khoản giao dịch trong nội bộ (nếu có).

Chỉ tiêu này được trình bày là số âm dưới hình thức ghi trong ngoặc đơn (…).

– Lưu chuyển tiền thuần từ hoạt động đầu tư – Mã số 630:

Là chỉ tiêu phản ánh chênh lệch giữa luồng tiền thu vào với luồng tiền chi ra từ hoạt động đầu tư trong năm báo cáo.

Chỉ tiêu này được tính bằng tổng cộng số liệu các chỉ tiêu có mã số từ Mã số 621 đến Mã số 626. Nếu số liệu chỉ tiêu này là số âm thì được trình bày dưới hình thức ghi trong ngoặc đơn

Mã số 630 = Mã số 621 + Mã số 622 + Mã số 623 + Mã số 624 + Mã số 625 + Mã số 626.

4.4. Phương pháp lập các chỉ tiêu lưu chuyển tiền từ hoạt động tài chính

– Tiền thu từ các khoản đi vay – Mã số 631:

Là chỉ tiêu hợp nhất phản ánh tổng số tiền đã thực nhận được phát sinh trong kỳ báo cáo, từ nguồn đi vay các tổ chức tài chính, tín dụng và các đối tượng khác của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất, sau khi đã loại bỏ các khoản giao dịch trong nội bộ (nếu có).

– Tiền nhận vốn góp – Mã số 632:

Là chỉ tiêu hợp nhất phản ánh tổng số tiền mà các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất nhận vốn góp, sau khi đã loại bỏ các khoản giao dịch trong nội bộ (nếu có).

– Tiền hoàn trả gốc vay – Mã số 633:

Là chỉ tiêu hợp nhất phản ánh tổng số tiền hoàn trả gốc đi vay phát sinh trong năm báo cáo của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất; sau khi đã loại bỏ các khoản giao dịch trong nội bộ (nếu có).

Chỉ tiêu này được trình bày là số âm dưới hình thức ghi trong ngoặc đơn (…)

– Tiền hoàn trả vốn góp – Mã số 634:

Là chỉ tiêu hợp nhất phản ánh tổng số tiền đã hoàn trả lại vốn góp cho chủ sở hữu phát sinh trong năm báo cáo của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất, sau khi đã loại bỏ các khoản giao dịch trong nội bộ (nếu có).

– Các khoản đã phân phối cho chủ sở hữu – Mã số 635:

Là chỉ tiêu hợp nhất phản ánh tổng số tiền các khoản đã phân phối cho chủ sở hữu trong năm báo cáo của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất, sau khi đã loại bỏ các khoản giao dịch trong nội bộ (nếu có).

Chỉ tiêu này được trình bày là số âm dưới hình thức ghi trong ngoặc đơn (…).

– Lưu chuyển tiền thuần từ hoạt động tài chính- Mã số 640:

Là chỉ tiêu hợp nhất phản ánh chênh lệch giữa tổng số tiền thu vào với tổng số tiền chi ra trong kỳ báo cáo từ hoạt động tài chính của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất.

Chỉ tiêu này được tính bằng tổng cộng số liệu các chỉ tiêu có mã số từ Mã số 631 đến Mã số 635. Nếu số liệu chỉ tiêu này là số âm thì ghi trong ngoặc đơn (…).

Mã số 640 = Mã số 631 + Mã số 632 + Mã số 633 + Mã số 634 + Mã số 635.

4.5. Lưu chuyển tiền thuần trong kỳ – Mã số 650

Là chỉ tiêu hợp nhất phản ánh chênh lệch giữa tổng số tiền thu vào với tổng số tiền chi ra từ cả ba loại hoạt động: Hoạt động chính, hoạt động đầu tư và hoạt động tài chính của đơn vị lập báo cáo tài chính hợp nhất trong năm báo cáo.

Mã số 650 = Mã số 610 + Mã số 630 + Mã số 640. Nếu số liệu chỉ tiêu này là số âm thì ghi trong ngoặc đơn (…).

4.6. Tiền và tương đương tiền đầu kỳ – Mã số 660

Là chỉ tiêu hợp nhất được hợp cộng từ số liệu đầu kỳ của chỉ tiêu “Tiền và tương đương tiền” trên Báo cáo tình hình tài chính của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất hoặc lấy từ sổ tổng hợp các chỉ tiêu hợp nhất (S03/TH) năm trước (số liệu đảm bảo phù hợp với đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất).

4.7. Ảnh hưởng của chênh lệch tỷ giá – Mã số 670

Là chỉ tiêu hợp nhất phản ánh tổng chênh lệch tỷ giá do đánh giá lại số dư cuối kỳ của ngoại tệ tại thời điểm báo cáo và chênh lệch tỷ giá do chuyển đổi báo cáo tài chính của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất.

Trường hợp lỗ tỷ giá thì số liệu này được trình bày là số âm dưới hình thức ghi trong ngoặc đơn (…).

4.8. Tiền và tương đương tiền cuối kỳ – Mã số 680

Mã số 680 = Mã số 650 + Mã số 660 + Mã số 670.

Đồng thời số liệu chỉ tiêu này bằng số liệu cuối kỳ của chỉ tiêu “Tiền và tương đương tiền” – Mã số 110 trên Báo cáo tình hình tài chính hợp nhất.

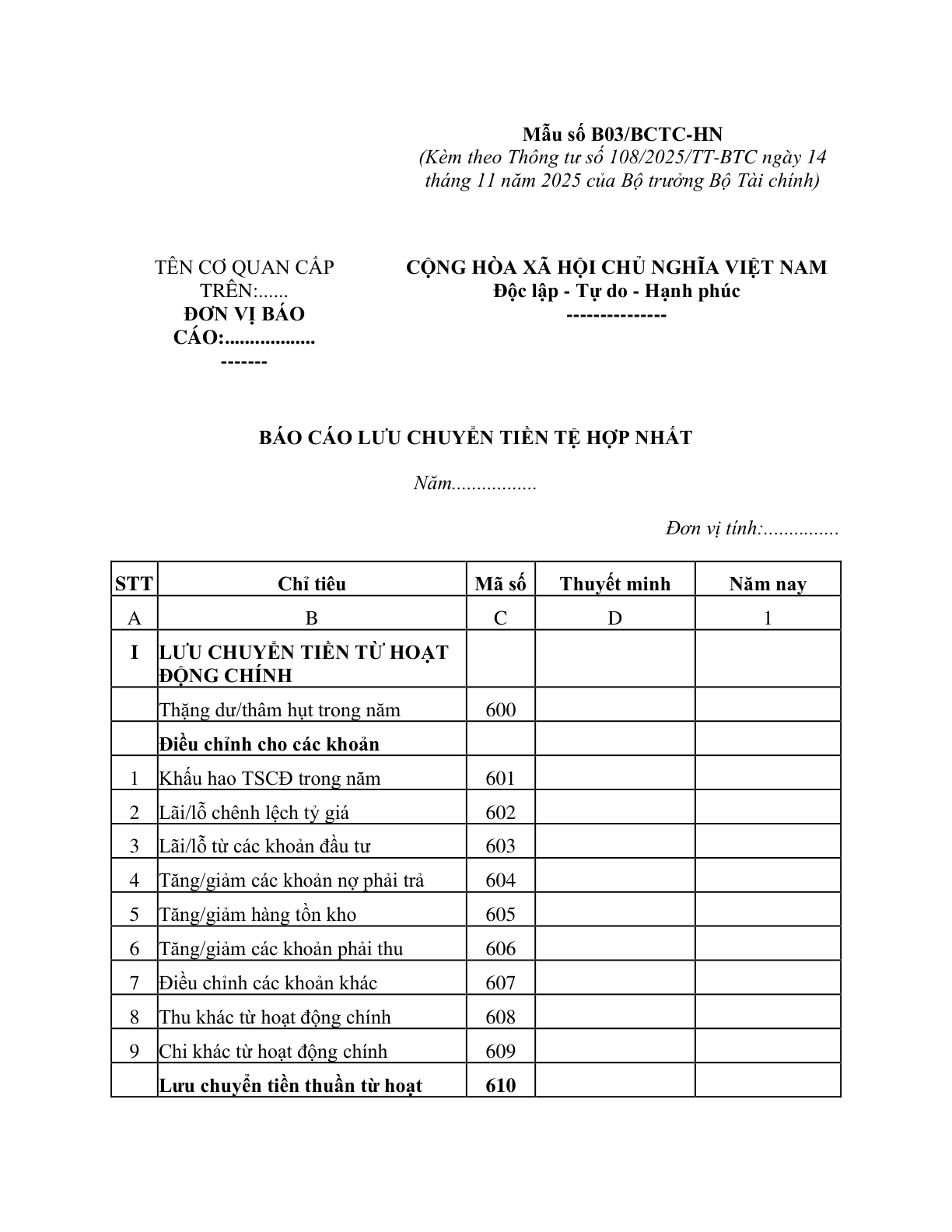

Mẫu số B03/BCTC-HN

(Kèm theo Thông tư số 108/2025/TT-BTC ngày 14 tháng 11 năm 2025 của Bộ trưởng Bộ Tài chính)

TÊN CƠ QUAN CẤP TRÊN:……

ĐƠN VỊ BÁO CÁO:………………

——- | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

—————

STT | Chỉ tiêu | Mã số | Thuyết minh | Năm nay

A | B | C | D | 1

I | LƯU CHUYỂN TIỀN TỪ HOẠT ĐỘNG CHÍNH

Thặng dư/thâm hụt trong năm | 600

Điều chỉnh cho các khoản

1 | Khấu hao TSCĐ trong năm | 601

2 | Lãi/lỗ chênh lệch tỷ giá | 602

3 | Lãi/lỗ từ các khoản đầu tư | 603

4 | Tăng/giảm các khoản nợ phải trả | 604

5 | Tăng/giảm hàng tồn kho | 605

6 | Tăng/giảm các khoản phải thu | 606

7 | Điều chỉnh các khoản khác | 607

8 | Thu khác từ hoạt động chính | 608

9 | Chi khác từ hoạt động chính | 609

Lưu chuyển tiền thuần từ hoạt động chính | 610

II | LƯU CHUYỂN TIỀN TỪ HOẠT ĐỘNG ĐẦU TƯ

1 | Tiền nhận được từ kinh phí chi đầu tư | 621

2 | Tiền thu từ thanh lý, nhượng bán tài sản cố định | 622

3 | Tiền thu hồi từ các khoản đầu tư góp vốn | 623

4 | Tiền thu từ lãi, cổ tức, lợi nhuận được chia | 624

5 | Tiền chi đầu tư xây dựng, mua sắm tài sản cố định, | 625

6 | Tiền chi đầu tư góp vốn vào các đơn vị khác | 626

Lưu chuyển tiền thuần từ hoạt động đầu tư | 630

III | LƯU CHUYỂN TIỀN TỪ HOẠT ĐỘNG TÀI CHÍNH

1 | Tiền thu từ các khoản đi vay | 631

2 | Tiền nhận vốn góp | 632

3 | Tiền hoàn trả gốc vay | 633

4 | Tiền hoàn trả vốn góp | 634

5 | Các khoản đã phân phối cho chủ sở hữu | 635

Lưu chuyển tiền thuần từ hoạt động tài chính | 640

IV | Lưu chuyển tiền thuần trong kỳ | 650

V | Tiền và tương đương tiền đầu kỳ | 660

VI | Ảnh hưởng của chênh lệch tỷ giá | 670

VII | Tiền và tương đương tiền cuối kỳ | 680

NGƯỜI LẬP BIỂU

(Ký, họ tên) | KẾ TOÁN TRƯỞNG

/PHỤ TRÁCH KẾ TOÁN

(Ký, họ tên) | Lập, ngày… tháng… năm….

THỦ TRƯỞNG ĐƠN VỊ

(Ký, họ tên, đóng dấu)