MẪU BÁO CÁO KẾT QUẢ HOẠT ĐỘNG QUỸ BẢO HIỂM XÃ HỘI, QUỸ BẢO HIỂM Y TẾ, QUỸ BẢO HIỂM THẤT NGHIỆP

Câp nhật: 08/01/2026

Thông tư 107/2025/TT-BTC

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG QUỸ BẢO HIỂM XÃ HỘI,

QUỸ BẢO HIỂM Y TẾ, QUỸ BẢO HIỂM THẤT NGHIỆP

Năm ………………

Đơn vị tính:…………….

Hướng dẫn lập Báo cáo tài chính quỹ bảo hiểm

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG QUỸ BẢO HIỂM XÃ HỘI, QUỸ BẢO HIỂM Y TẾ, QUỸ BẢO HIỂM THẤT NGHIỆP

(Mẫu số B02/BCTC-QBH)

1. Mục đích

Báo cáo kết quả hoạt động quỹ bảo hiểm xã hội, quỹ bảo hiểm y tế, quỹ bảo hiểm thất nghiệp (sau đây gọi tắt là “Báo cáo kết quả hoạt động quỹ bảo hiểm”) phản ánh tình hình và kết quả hoạt động của quỹ bảo hiểm xã hội, quỹ bảo hiểm y tế, quỹ bảo hiểm thất nghiệp trong năm do Bảo hiểm xã hội Việt Nam quản lý, bao gồm kết quả hoạt động từ tất cả các nguồn lực tài chính hiện có của quỹ bảo hiểm xã hội, quỹ bảo hiểm y tế, quỹ bảo hiểm thất nghiệp.

2. Cơ sở để lập Báo cáo kết quả hoạt động quỹ bảo hiểm

– Căn cứ Báo cáo kết quả hoạt động của năm trước (để trình bày số liệu năm trước, trường hợp phát sinh việc áp dụng hồi tố vào số liệu kết quả hoạt động năm trước thì số liệu trình bày ở cột số năm trước là số liệu sau khi đã áp dụng hồi tố theo quy định).

– Căn cứ sổ kế toán tổng hợp và sổ kế toán chi tiết trong năm dùng cho các tài khoản từ loại 5 đến loại 9 và các sổ kế toán có liên quan tại Bảo hiểm xã hội Việt Nam.

3. Nguyên tắc trình bày

Bảo hiểm xã hội Việt Nam lập các chỉ tiêu báo cáo theo đúng mẫu quy định, chỉ tiêu nào không phát sinh thì để trống không ghi.

Cột thuyết minh dùng để đánh mã số chỉ tiêu thuyết minh có liên quan trong Thuyết minh báo cáo tài chính để người đọc báo cáo tài chính có thể dẫn chiếu nhanh chóng tới nội dung thuyết minh chi tiết của các chỉ tiêu này.

Cột số liệu: Số liệu ghi vào Báo cáo kết quả hoạt động quỹ bảo hiểm chia làm 2 cột:

– Cột số 1: Số liệu phát sinh trong kỳ báo cáo năm;

– Cột số 2: Số liệu của năm trước liền kề năm báo cáo (để so sánh).

4. Nội dung và phương pháp lập các chỉ tiêu báo cáo

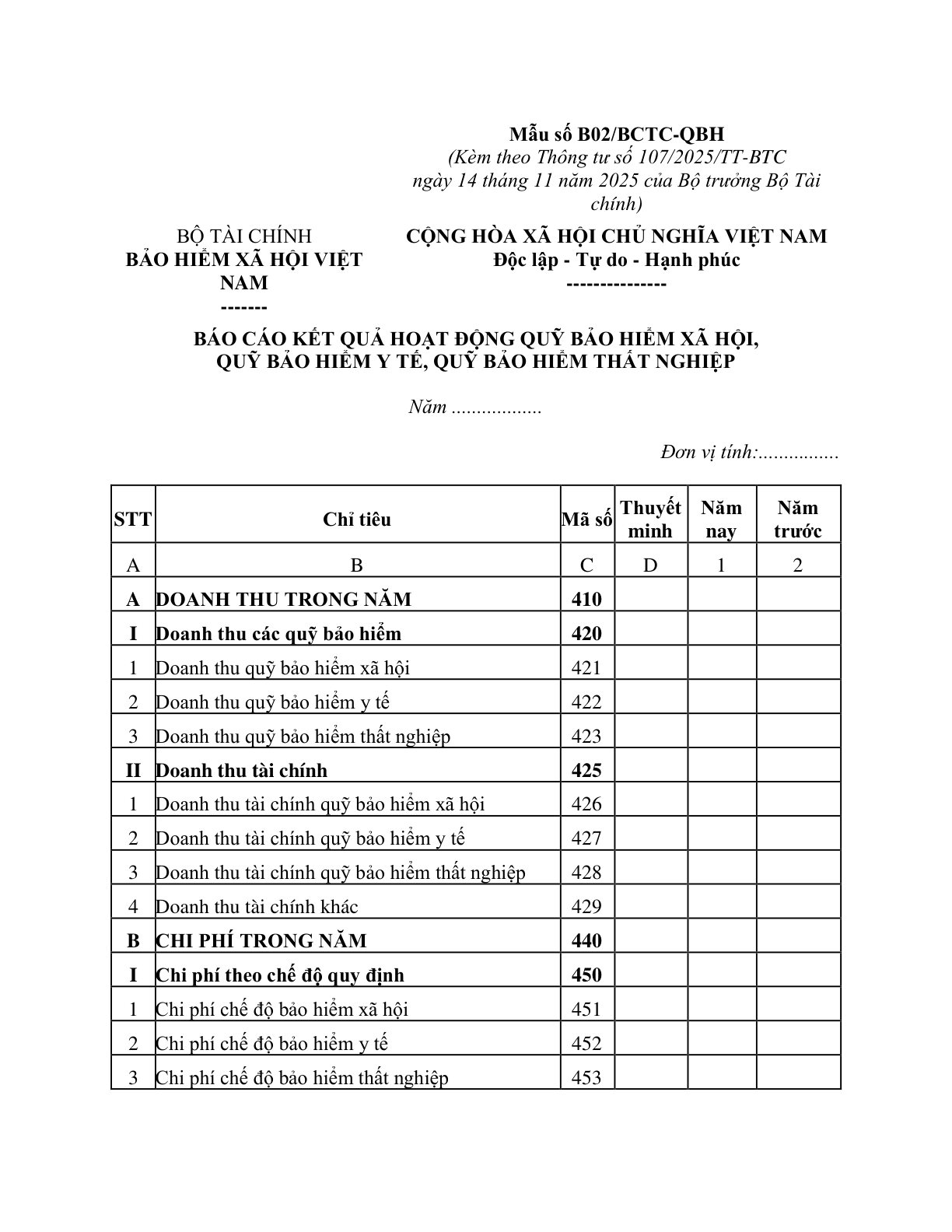

Mẫu số B02/BCTC-QBH

(Kèm theo Thông tư số 107/2025/TT-BTC

ngày 14 tháng 11 năm 2025 của Bộ trưởng Bộ Tài chính)

BỘ TÀI CHÍNH

BẢO HIỂM XÃ HỘI VIỆT NAM

——- | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

—————

STT | Chỉ tiêu | Mã số | Thuyết minh | Năm nay | Năm trước

A | B | C | D | 1 | 2

A | DOANH THU TRONG NĂM | 410

I | Doanh thu các quỹ bảo hiểm | 420

1 | Doanh thu quỹ bảo hiểm xã hội | 421

2 | Doanh thu quỹ bảo hiểm y tế | 422

3 | Doanh thu quỹ bảo hiểm thất nghiệp | 423

II | Doanh thu tài chính | 425

1 | Doanh thu tài chính quỹ bảo hiểm xã hội | 426

2 | Doanh thu tài chính quỹ bảo hiểm y tế | 427

3 | Doanh thu tài chính quỹ bảo hiểm thất nghiệp | 428

4 | Doanh thu tài chính khác | 429

B | CHI PHÍ TRONG NĂM | 440

I | Chi phí theo chế độ quy định | 450

1 | Chi phí chế độ bảo hiểm xã hội | 451

2 | Chi phí chế độ bảo hiểm y tế | 452

3 | Chi phí chế độ bảo hiểm thất nghiệp | 453

II | Trích chi phí tổ chức và hoạt động | 455

1 | Chi phí tổ chức và hoạt động bảo hiểm xã hội | 456

2 | Chi phí tổ chức và hoạt động bảo hiểm y tế | 457

3 | Chi phí tổ chức và hoạt động bảo hiểm thất nghiệp | 458

III | Chi phí tài chính | 460

1 | Chi phí tài chính quỹ bảo hiểm xã hội | 461

2 | Chi phí tài chính quỹ bảo hiểm y tế | 462

3 | Chi phí tài chính quỹ bảo hiểm thất nghiệp | 463

IV | Chi phí khác của quỹ bảo hiểm | 470

1 | Chi phí khác của quỹ bảo hiểm xã hội | 471

2 | Chi phí khác của quỹ bảo hiểm y tế | 472

3 | Chi phí khác của quỹ bảo hiểm thất nghiệp | 473

C | CHÊNH LỆCH DOANH THU – CHI PHÍ TRONG NĂM | 500

1 | Chênh lệch doanh thu – chi phí hoạt động quỹ bảo hiểm xã hội | 501

2 | Chênh lệch doanh thu – chi phí hoạt động quỹ bảo hiểm y tế | 502

3 | Chênh lệch doanh thu – chi phí hoạt động quỹ bảo hiểm thất nghiệp | 503

4 | Chênh lệch doanh thu – chi phí hoạt động khác | 504

D | CÁC KHOẢN CHI PHÍ TRONG NĂM ĐƯỢC BÙ ĐẮP TỪ NGUỒN KẾT DƯ, DỰ PHÒNG NĂM TRƯỚC | 510

1 | Bù đắp từ dự phòng rủi ro trong hoạt động đầu tư | 511

2 | Bù đắp từ nguồn kết dư năm trước quỹ khám chữa bệnh bảo hiểm y tế | 512

3 | Bù đắp từ quỹ dự phòng khám chữa bệnh bảo hiểm y tế | 513

E | THẶNG DƯ (THÂM HỤT) TRONG NĂM | 530

1 | Trích dự phòng rủi ro trong hoạt động đầu tư | 531

2 | Kết chuyển vào kết dư quỹ bảo hiểm xã hội | 532

3 | Kết chuyển vào kết dư quỹ bảo hiểm y tế | 533

Trong đó: Trích lập quỹ dự phòng khám chữa bệnh bảo hiểm y tế | 534

4 | Kết chuyển vào kết dư quỹ bảo hiểm thất nghiệp | 535

5 | Thặng dư (thâm hụt) trong năm chưa xử lý | 536

NGƯỜI LẬP BIỂU

(Ký, họ tên) | KẾ TOÁN TRƯỞNG

(Ký, họ tên) | Lập, ngày … tháng … năm…..

THỦ TRƯỞNG ĐƠN VỊ

(Ký, họ tên, đóng dấu)

STT | Chỉ tiêu | Mã số | Nội dung chỉ tiêu | Phương pháp lập các chỉ tiêu

A | B | C | D | E

A | DOANH THU TRONG NĂM | 410 | Chỉ tiêu tổng hợp phản ánh tổng doanh thu của các quỹ bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và doanh thu tài chính của các quỹ bảo hiểm trong năm theo quy định. | Mã số 410 = Mã số 420 + Mã số 425

I | Doanh thu các Quỹ | 420 | Chỉ tiêu tổng hợp phản ánh tổng doanh thu của các quỹ bảo hiểm trong năm, bao gồm Doanh thu quỹ bảo hiểm xã hội; Doanh thu quỹ bảo hiểm y tế; Doanh thu quỹ bảo hiểm thất nghiệp. | Mã số 420 = Mã số 421 + Mã số 422 + Mã số 423.

1 | Doanh thu quỹ bảo hiểm xã hội | 421 | Phản ánh doanh thu quỹ bảo hiểm xã hội trong năm, bao gồm:

– Khoản thu bảo hiểm xã hội bắt buộc trong năm đã thu được từ đối tượng đóng trên địa bàn cả nước, gồm cả khoản thu tiền xử lý chậm đóng, trốn đóng.

– Khoản thu bảo hiểm xã hội tự nguyện trong năm đã thu được từ đối tượng đóng trên địa bàn cả nước, gồm cả khoản thu tiền xử lý chậm đóng, trốn đóng.

– Doanh thu từ kinh phí do ngân sách nhà nước các cấp hỗ trợ đóng bảo hiểm xã hội trong năm theo quy định.

– Doanh thu phát sinh từ các hoạt động khác được bổ sung vào quỹ bảo hiểm xã hội theo quy định, không bao gồm doanh thu tài chính. | Căn cứ số liệu tổng số phát sinh bên Nợ TK 521 đối ứng với bên Có TK 911.

2 | Doanh thu quỹ bảo hiểm y tế | 422 | Phản ánh doanh thu của quỹ bảo hiểm y tế trong năm, bao gồm:

– Khoản thu quỹ bảo hiểm y tế từ đối tượng đóng, bao gồm cả thu tiền xử lý chậm đóng, trốn đóng quỹ bảo hiểm y tế do các cơ quan bảo hiểm xã hội thu được trên địa bàn cả nước (gồm cả số thu bảo hiểm y tế của các đối tượng do Bảo hiểm xã hội Quân đội, Bảo hiểm xã hội Công an nhân dân được giữ lại quản lý trực tiếp để sử dụng cho việc khám bệnh, chữa bệnh cho người tham gia bảo hiểm y tế theo quy định của pháp luật).

– Doanh thu từ kinh phí do ngân sách nhà nước hỗ trợ đóng bảo hiểm y tế trong năm theo quy định.

– Doanh thu phát sinh từ các hoạt động khác được bổ sung vào quỹ bảo hiểm y tế (quỹ dự phòng khám chữa bệnh bảo hiểm y tế) theo quy định, không bao gồm doanh thu tài chính. | Căn cứ số liệu tổng số phát sinh bên Nợ TK 522 đối ứng với bên Có TK 911.

3 | Doanh thu quỹ bảo hiểm thất nghiệp | 423 | Phản ánh doanh thu của quỹ bảo hiểm thất nghiệp trong năm, bao gồm:

– Số tiền thu quỹ bảo hiểm thất nghiệp do các cơ quan bảo hiểm xã hội thu từ đối tượng đóng trên địa bàn cả nước, bao gồm cả khoản thu tiền xử lý chậm đóng, trốn đóng quỹ bảo hiểm thất nghiệp.

– Doanh thu từ kinh phí ngân sách nhà nước hỗ trợ đóng bảo hiểm thất nghiệp theo quy định.

– Doanh thu phát sinh từ các hoạt động khác được bổ sung vào quỹ bảo hiểm thất nghiệp theo quy định (như số đã chi sai năm trước phải thu hồi để nộp trả quỹ bảo hiểm thất nghiệp theo quy định), không bao gồm doanh thu tài chính. | Căn cứ số liệu tổng số phát sinh bên Nợ TK 523 đối ứng với bên Có TK 911.

II | Doanh thu tài chính | 425 | Chỉ tiêu tổng hợp phản ánh doanh thu tài chính trong năm của các quỹ bảo hiểm từ hoạt động đầu tư các quỹ bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp do Bảo hiểm xã hội Việt Nam thực hiện theo cơ chế đầu tư quỹ hiện hành và các khoản doanh thu tài chính khác trong năm của quỹ bảo hiểm theo quy định pháp luật. | Mã số 425 = Mã số 426 + Mã số 427 + Mã số 428 + Mã số 429.

1 | Doanh thu tài chính quỹ bảo hiểm xã hội | 426 | Phản ánh doanh thu tài chính của quỹ bảo hiểm xã hội trong năm, bao gồm doanh thu hoạt động đầu tư quỹ bảo hiểm xã hội theo cơ chế đầu tư quỹ hiện hành và doanh thu tài chính khác của quỹ bảo hiểm xã hội. | Căn cứ số liệu tổng số phát sinh bên Nợ TK 5251, 52581 đối ứng với bên Có TK 911.

2 | Doanh thu tài chính quỹ bảo hiểm y tế | 427 | Phản ánh doanh thu tài chính của quỹ bảo hiểm y tế trong năm, bao gồm doanh thu hoạt động đầu tư quỹ bảo hiểm y tế theo cơ chế đầu tư quỹ hiện hành và doanh thu tài chính khác của quỹ bảo hiểm y tế. | Căn cứ số liệu tổng số phát sinh bên Nợ TK 5252, 52582 đối ứng với bên Có TK 911.

3 | Doanh thu tài chính quỹ bảo hiểm thất nghiệp | 428 | Phản ánh doanh thu tài chính của quỹ bảo hiểm thất nghiệp trong năm, bao gồm doanh thu hoạt động đầu tư quỹ bảo hiểm thất nghiệp theo cơ chế đầu tư quỹ hiện hành và doanh thu tài chính khác của quỹ bảo hiểm thất nghiệp. | Căn cứ số liệu tổng số phát sinh bên Nợ TK 5253, 5258 đối ứng với bên Có TK 911.

4 | Doanh thu tài chính khác | 429 | Phản ánh doanh thu tài chính khác theo quy định nhưng không được phân bổ vào quỹ bảo hiểm xã hội, quỹ bảo hiểm y tế, quỹ bảo hiểm thất nghiệp. | Căn cứ số liệu tổng số phát sinh bên Nợ TK 5258 đối ứng với bên Có TK 911

B | CHI PHÍ TRONG NĂM | 440 | Chỉ tiêu tổng hợp phản ánh các khoản chi phí phải chi trả chế độ bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp trong năm cho đối tượng hưởng bảo hiểm, khoản trích chi phí tổ chức và hoạt động, chi phí tài chính (không bao gồm các khoản được tính vào chi tổ chức và hoạt động của bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp) và chi phí khác của các quỹ bảo hiểm theo quy định. | Mã số 440 = Mã số 450 + Mã số 455 + Mã số 460 + Mã số 470.

I | Chi phí theo chế độ quy định | 450 | Chỉ tiêu tổng hợp phản ánh chi phí phải chi trả cho các cá nhân, tổ chức, đơn vị được hưởng chế độ bảo hiểm trong năm do các quỹ bảo hiểm bảo đảm theo quy định của pháp luật, bao gồm chi phí chế độ bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp. | Mã số 450 = Mã số 451 + Mã số 452 + Mã số 453

1 | Chi phí chế độ bảo hiểm xã hội | 451 | Phản ánh chi phí phải chi trả chế độ bảo hiểm xã hội trong năm theo quy định của pháp luật. | Căn cứ số liệu tổng số phát sinh bên Có TK 6211 đối ứng với bên Nợ TK 911.

2 | Chi phí chế độ bảo hiểm y tế | 452 | Phản ánh chi phí phải chi trả chế độ bảo hiểm y tế trong năm theo quy định của pháp luật. | Căn cứ số liệu tổng số phát sinh bên Có TK 6212 đối ứng với bên Nợ TK 911.

3 | Chi phí chế độ bảo hiểm thất nghiệp | 453 | Phản ánh chi phí phải chi trả chế độ bảo hiểm thất nghiệp trong năm theo quy định của pháp luật. | Căn cứ số liệu tổng số phát sinh bên Có TK 6213 đối ứng với bên Nợ TK 911.

II | Trích chi phí tổ chức và hoạt động | 455 | Chỉ tiêu tổng hợp phản ánh chi phí cho tổ chức và hoạt động cho các cơ quan bảo hiểm xã hội và các đơn vị có liên quan trích trong năm theo quy định của pháp luật, bao gồm chi phí cho tổ chức và hoạt động bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp. | Mã số 455 = Mã số 456 + Mã số 457 + Mã số 458.

1 | Chi phí tổ chức và hoạt động bảo hiểm xã hội | 456 | Phản ánh khoản trích chi phí cho tổ chức và hoạt động bảo hiểm xã hội trong năm theo quy định của pháp luật. | Căn cứ số liệu tổng số phát sinh bên Có TK 6221 đối ứng với bên Nợ TK 911.

2 | Chi phí tổ chức và hoạt động bảo hiểm y tế | 457 | Phản ánh khoản trích chi phí cho tổ chức và hoạt động bảo hiểm y tế trong năm theo quy định của pháp luật. | Căn cứ số liệu tổng số phát sinh bên Có TK 6222 đối ứng với bên Nợ TK 911.

3 | Chi phí tổ chức và hoạt động bảo hiểm thất nghiệp | 458 | Phản ánh khoản trích chi phí cho tổ chức và hoạt động bảo hiểm thất nghiệp trong năm theo quy định của pháp luật. | Căn cứ số liệu tổng số phát sinh bên Có TK 6223 đối ứng với bên Nợ TK 911.

III | Chi phí tài chính | 460 | Chỉ tiêu tổng hợp phản ánh chi phí tài chính được phép phát sinh của các quỹ bảo hiểm trong năm theo quy định của pháp luật, không bao gồm các khoản được tính vào chi tổ chức và hoạt động của bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp. | Mã số 460 = Mã số 461 + Mã số 462 + Mã số 463.

1 | Chi phí tài chính quỹ bảo hiểm xã hội | 461 | Phản ánh chi phí tài chính quỹ bảo hiểm xã hội trong năm | Căn cứ số liệu tổng số phát sinh bên Có TK 6251 đối ứng với bên Nợ TK 911.

2 | Chi phí tài chính quỹ bảo hiểm y tế | 462 | Phản ánh chi phí tài chính quỹ bảo hiểm y tế trong năm. | Căn cứ số liệu tổng số phát sinh bên Có TK 6252 đối ứng với bên Nợ TK 911.

3 | Chi phí tài chính quỹ bảo hiểm thất nghiệp | 463 | Phản ánh chi phí tài chính quỹ bảo hiểm thất nghiệp trong năm. | Căn cứ số liệu tổng số phát sinh bên Có TK 6253 đối ứng với bên Nợ TK 911.

IV | Chi phí khác của quỹ bảo hiểm | 470 | Chỉ tiêu tổng hợp phản ánh các chi phí khác của các quỹ bảo hiểm được phép phát sinh theo quy định của pháp luật (nếu có) ngoài các khoản chi phí theo chế độ quy định, khoản trích chi phí tổ chức và hoạt động và chi phí tài chính. | Mã số 470 = Mã số 471 + Mã số 472 + Mã số 473.

1 | Chi phí khác của quỹ bảo hiểm xã hội | 471 | Phản ánh chi phí khác của quỹ bảo hiểm xã hội trong năm. | Căn cứ số liệu tổng số phát sinh bên Có TK 6281 đối ứng với bên Nợ TK 911.

2 | Chi phí khác của quỹ bảo hiểm y tế | 472 | Phản ánh chi phí khác của quỹ bảo hiểm y tế trong năm. | Căn cứ số liệu tổng số phát sinh bên Có TK 6282 đối ứng với bên Nợ TK 911.

3 | Chi phí khác của quỹ bảo hiểm thất nghiệp | 473 | Phản ánh chi phí khác của quỹ bảo hiểm thất nghiệp trong năm. | Căn cứ số liệu tổng số phát sinh bên Có TK 6283 đối ứng với bên Nợ TK 911.

C | CHÊNH LỆCH DOANH THU-CHI PHÍ TRONG NĂM | 500 | Phản ánh chênh lệch doanh thu – chi phí trong năm của các quỹ bảo hiểm. | Mã số 500 = Mã số 410 – Mã số 440 = Mã số 501 + Mã số 502 + Mã số 503 + Mã số 504

Trường hợp kết quả nhỏ hơn 0 thì chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn.

1 | Chênh lệch doanh thu – chi phí hoạt động quỹ bảo hiểm xã hội | 501 | Phản ánh chênh lệch doanh thu – chi phí trong năm của quỹ bảo hiểm xã hội | Mã số 501 = Mã số 421 + Mã số 426 – Mã số 451 – Mã số 456 – Mã số 461 – Mã số 471.

Trường hợp kết quả nhỏ hơn 0 thì chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn.

2 | Chênh lệch doanh thu – Chi phí hoạt động quỹ bảo hiểm y tế | 502 | Phản ánh chênh lệch doanh thu – chi phí trong năm của quỹ bảo hiểm y tế. | Mã số 502 = Mã số 422 + Mã số 427 – Mã số 452 – Mã số 457 – Mã số 462 – Mã số 472.

Trường hợp kết quả nhỏ hơn 0 thì chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn.

3 | Chênh lệch doanh thu – Chi phí hoạt động quỹ bảo hiểm thất nghiệp | 503 | Phản ánh chênh lệch doanh thu – chi phí trong năm của quỹ bảo hiểm thất nghiệp. | Mã số 503 = Mã số 423 + Mã số 428 – Mã số 453 – Mã số 458 – Mã số 463 – Mã số 473.

Trường hợp kết quả nhỏ hơn 0 thì chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn.

4 | Chênh lệch doanh thu – Chi phí hoạt động khác | 504 | Phản ánh chênh lệch doanh thu – chi phí trong năm của hoạt động khác (không tính riêng cho quỹ bảo hiểm xã hội, quỹ bảo hiểm y tế, quỹ bảo hiểm thất nghiệp). | Mã số 503 = Mã số 429

D | CÁC KHOẢN CHI PHÍ TRONG NĂM ĐƯỢC BÙ ĐẮP TỪ NGUỒN KẾT DƯ, DỰ PHÒNG NĂM TRƯỚC | 510 | Chỉ tiêu điều chỉnh để phản ánh chính xác kết quả hoạt động trong năm của đơn vị. Một số khoản chi phí phát sinh trong năm được phép bù đắp từ các nguồn kết dư, dự phòng năm trước bao gồm bù đắp từ dự phòng rủi ro đầu tư các quỹ bảo hiểm, bù đắp từ nguồn kết dư năm trước quỹ khám chữa bệnh bảo hiểm y tế, bù đắp từ Quỹ dự phòng khám chữa bệnh bảo hiểm y tế. | Mã số 510 = Mã số 511 + Mã số 512 + Mã số 513

1 | Bù đắp từ dự phòng rủi ro trong hoạt động đầu tư | 511 | Phản ánh khoản chi phí phát sinh trong năm được phép bù đắp từ khoản dự phòng rủi ro đầu tư. | Số liệu bút toán kết chuyển Nợ TK 4321/Có TK 421 đối với số được phép sử dụng quỹ dự phòng rủi ro trong hoạt động đầu tư để bù đắp rủi ro trong hoạt động đầu tư quỹ bảo hiểm trong năm.

2 | Bù đắp từ nguồn kết dư năm trước quỹ khám bệnh bảo hiểm y tế | 512 | Phản ánh khoản chi phí phát sinh trong năm được phép bù đắp từ nguồn kết dư quỹ khám chữa bệnh bảo hiểm y tế năm trước. | Số liệu bút toán kết chuyển Nợ TK 43121/Có TK 421 đối với số chi phí phát sinh trong năm được phép bù đắp từ kết dư quỹ khám chữa bệnh bảo hiểm y tế năm trước.

3 | Bù đắp từ quỹ dự phòng khám chữa bệnh bảo hiểm y tế | 513 | Phản ánh khoản chi phí phát sinh trong năm được phép bù đắp từ Quỹ dự phòng khám chữa bệnh bảo hiểm y tế. | Số liệu bút toán kết chuyển Nợ TK 43122/Có TK 421 đối với số chi phí phát sinh trong năm được phép bù đắp từ Quỹ dự phòng khám chữa bệnh bảo hiểm y tế.

E | THẶNG DƯ (THÂM HỤT) TRONG NĂM | 530 | Phản ánh thặng dư/thâm hụt của quỹ bảo hiểm xã hội, quỹ bảo hiểm y tế, quỹ bảo hiểm thất nghiệp trong năm. | Mã số 530 = Mã số 500 + Mã số 510

Trường hợp kết quả nhỏ hơn 0 thì chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn.

1 | Trích dự phòng rủi ro trong hoạt động đầu tư | 531 | Phản ánh số trích dự phòng rủi ro trong hoạt động đầu tư trong năm theo quy định. | Căn cứ vào số liệu bút toán trích lập dự phòng rủi ro trong hoạt động đầu tư quỹ bảo hiểm trong năm: Nợ TK 421/Có TK 4321.

2 | Kết chuyển vào kết dư quỹ bảo hiểm xã hội | 532 | Phản ánh số kết chuyển khoản thặng dư/thâm hụt quỹ bảo hiểm xã hội trong năm vào kết dư quỹ bảo hiểm xã hội. | Căn cứ tổng các số liệu kết chuyển sau:

– Trường hợp kết chuyển thặng dư: Căn cứ số liệu bút toán kết chuyển Nợ TK 421/Có TK 4311

– Trường hợp kết chuyển thâm hụt: Căn cứ số liệu bút toán kết chuyển Nợ TK 4311/Có TK 421, trình bày là số âm.

Trường hợp tổng các số liệu trên nhỏ hơn 0 thì trình bày là số âm trong ngoặc đơn.

3 | Kết chuyển vào kết dư quỹ bảo hiểm y tế | 533 | Phản ánh số kết chuyển khoản thặng dư/thâm hụt quỹ bảo hiểm y tế trong năm vào kết dư quỹ bảo hiểm y tế | Căn cứ tổng các số liệu kết chuyển sau:

– Trường hợp kết chuyển thặng dư: Căn cứ số liệu bút toán kết chuyển Nợ TK 421/Có TK 4312

– Trường hợp kết chuyển thâm hụt: Căn cứ số liệu bút toán kết chuyển Nợ TK 4312/Có TK 421, trình bày là số âm.

Trường hợp tổng các số liệu trên nhỏ hơn 0 thì trình bày là số âm trong ngoặc đơn.

Trong đó: Trích lập quỹ dự phòng khám chữa bệnh bảo hiểm y tế | 534 | Phản ánh số kết chuyển tăng quỹ dự phòng khám chữa bệnh bảo hiểm y tế trong năm theo quy định. | Căn cứ kết chuyển tăng quỹ dự phòng khám chữa bệnh bảo hiểm y tế trong năm: Nợ TK 421/Có TK 43122

4 | Kết chuyển vào kết dư quỹ bảo hiểm thất nghiệp | 535 | Phản ánh số kết chuyển khoản thặng dư quỹ bảo hiểm thất nghiệp trong năm vào kết dư quỹ bảo hiểm thất nghiệp. | Căn cứ tổng các số liệu kết chuyển sau:

-Trường hợp kết chuyển thặng dư: Căn cứ số liệu bút toán kết chuyển Nợ TK 421/Có TK 4313

-Trường hợp kết chuyển thâm hụt: Căn cứ số liệu bút toán kết chuyển Nợ TK 4313/Có TK 421, trình bày là số âm.

Trường hợp tổng các số liệu trên nhỏ hơn 0 thì trình bày là số âm trong ngoặc đơn.

5 | Thặng dư (thâm hụt) trong năm chưa xử lý | 536 | Phản ánh số thặng dư/thâm hụt trong năm chưa được kết chuyển, xử lý theo quy định. | Mã số 536 = Mã số 530 – Mã số 531 – Mã số 532 – Mã số 533 – Mã số 535

Trường hợp kết quả nhỏ hơn 0 (thâm hụt) thì được trình bày là số âm dưới hình thức ghi trong ngoặc đơn.