MẪU BẢNG TỔNG HỢP THÔNG TIN TÀI CHÍNH QUỸ BẢO HIỂM (ÁP DỤNG CHO BẢO HIỂM XÃ HỘI VIỆT NAM)

Câp nhật: 08/01/2026

Thông tư 107/2025/TT-BTC

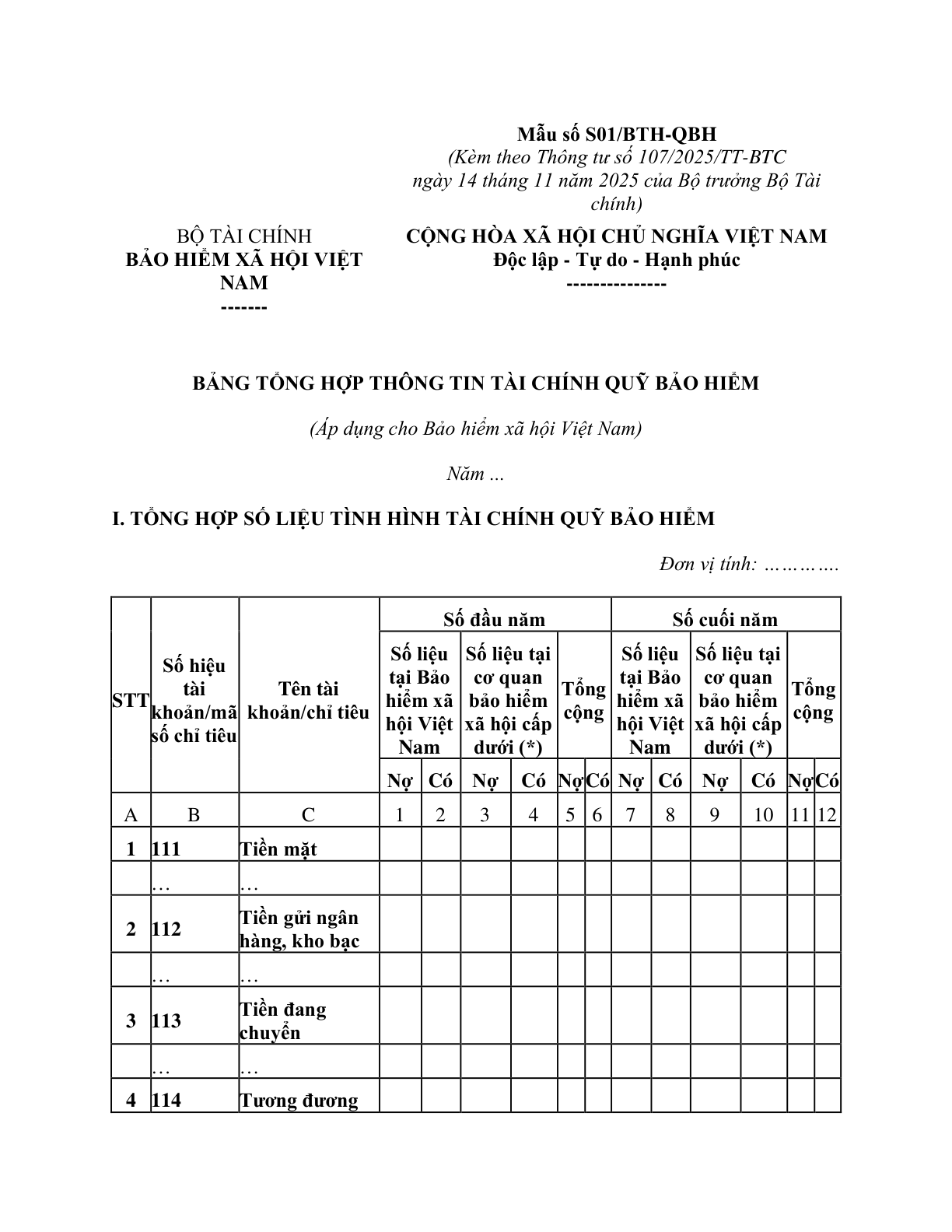

BẢNG TỔNG HỢP THÔNG TIN TÀI CHÍNH QUỸ BẢO HIỂM

(Áp dụng cho Bảo hiểm xã hội Việt Nam)

Năm …

I. TỔNG HỢP SỐ LIỆU TÌNH HÌNH TÀI CHÍNH QUỸ BẢO HIỂM

Đơn vị tính: ………….

(*) Số liệu tại cơ quan bảo hiểm xã hội cấp dưới bao gồm số liệu tại Bảo hiểm xã hội cấp tỉnh (tổng hợp toàn tỉnh), Bảo hiểm xã hội Quân đội, Bảo hiểm xã hội Công an nhân dân.

(*) Số liệu TK 135, TK 335 tại Bảo hiểm xã hội Việt Nam phải được đối chiếu khớp đúng với số liệu chỉ tiêu mã số TK 335, TK 135 tương ứng tại cơ quan bảo hiểm xã hội cấp dưới, đảm bảo Tổng dư Nợ của 2 tài khoản này tại cột 5, 11 bằng với Tổng dư Có của cả 2 tài khoản này tại cột 6, 12 (trường hợp cần thiết, Bảo hiểm xã hội Việt Nam thực hiện đối chiếu số liệu các tài khoản chi tiết).

(***) Tổng dư Nợ tại các cột 1, 3, 5, 7, 9, 11 tương ứng bằng với Tổng dư Có tại các cột 2, 4, 6, 8, 10, 12

II. TỔNG HỢP SỐ LIỆU LƯU CHUYỂN TIỀN TỆ QUỸ BẢO HIỂM

Đơn vị tính:……….

III. THÔNG TIN KHÁC

1. Số liệu khoản mục ngoài bảng

Đơn vị tính:……….

2. Thông tin bổ sung khác

………………………………………………………………………………………………

………………………………………………………………………………………………

2. Cơ sở và phương pháp lập Bảng tổng hợp thông tin tài chính quỹ bảo hiểm

a) Cơ sở lập:

– Bảng tổng hợp thông tin tài chính quỹ bảo hiểm năm trước;

– Báo cáo thông tin tài chính quỹ bảo hiểm của cơ quan bảo hiểm xã hội cấp dưới, gồm báo cáo thông tin tài chính quỹ bảo hiểm tổng hợp toàn tỉnh của Bảo hiểm xã hội cấp tỉnh, báo cáo thông tin tài chính quỹ bảo hiểm của Bảo hiểm xã hội Quân đội, Bảo hiểm xã hội Công an nhân dân.

– Bảng cân đối số phát sinh năm (Mẫu S05-BH) và các sổ kế toán có liên quan của Bảo hiểm xã hội Việt Nam.

– Hồ sơ, tài liệu về thực hiện đối chiếu giao dịch thanh toán nội bộ trong phạm vi tổng hợp số liệu và các hồ sơ, tài liệu có liên quan.

b) Phương pháp lập Bảng tổng hợp thông tin tài chính quỹ bảo hiểm:

Việc lập Bảng tổng hợp thông tin tài chính quỹ bảo hiểm phải đảm bảo các nguyên tắc như đối với lập báo cáo thông tin tài chính quỹ bảo hiểm của các cơ quan bảo hiểm xã hội tại mục III phụ lục này.

(1) Phần I – Tổng hợp số liệu tình hình tài chính quỹ bảo hiểm: Phương pháp lập các chỉ tiêu như sau:

– Cột 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12: Phản ánh số liệu theo từng tài khoản kế toán trên Bảng cân đối số phát sinh năm báo cáo của Bảo hiểm xã hội Việt Nam (cột 1, 2, 7, 8), số liệu tổng cộng trong Báo cáo thông tin tài chính quỹ bảo hiểm (mẫu B01/BTH-QBH) của các cơ quan bảo hiểm xã hội cấp dưới (cột 3, 4, 9, 10) theo mã số tương ứng với tài khoản kế toán (theo các dòng tương ứng với cột B, C trên báo cáo thông tin tài chính quỹ bảo hiểm của các đơn vị), số liệu tổng cộng trong toàn hệ thống (cột 5, 6, 11, 12).

– Bảo hiểm xã hội Việt Nam phải thực hiện đối chiếu các số liệu phản ánh giao dịch thanh toán nội bộ trên Bảng cân đối số phát sinh năm và sổ kế toán có liên quan của Bảo hiểm xã hội Việt Nam và Báo cáo thông tin tài chính quỹ bảo hiểm của Bảo hiểm xã hội cấp tỉnh, Bảo hiểm xã hội Quân đội, Bảo hiểm xã hội Công an nhân dân (tài khoản 135, 335), đảm bảo khớp đúng số liệu; trong đó Tổng dư Nợ của 2 tài khoản 135, 335 tại cột 5, 11 tương ứng bằng với Tổng dư Có của 2 tài khoản này tại cột 6, 12 (trường hợp cần thiết, Bảo hiểm xã hội Việt Nam thực hiện đối chiếu số liệu các tài khoản 135, 335 chi tiết). Trường hợp phát hiện có chênh lệch phải rà soát, kiểm tra, Bảo hiểm xã hội Việt Nam yêu cầu đơn vị có sai sót thực hiện điều chỉnh và lập lại báo cáo thông tin tài chính quỹ bảo hiểm, đảm bảo số liệu trên Bảng tổng hợp thông tin tài chính quỹ bảo hiểm phù hợp, kịp thời lập và nộp các báo cáo theo đúng thời hạn quy định tại Thông tư này.

(2) Phần II – Tổng hợp số liệu lưu chuyển tiền tệ quỹ bảo hiểm

Được lập trên cơ sở hợp cộng theo từng chỉ tiêu tương ứng trên báo cáo thông tin tài chính của cơ quan bảo hiểm xã hội cấp dưới, số liệu từ sổ kế toán tài khoản 111, 112, 113, 114 và các tài khoản có liên quan của Bảo hiểm xã hội Việt Nam. Việc lập và chi tiết số liệu thực hiện theo nguyên tắc như đối với Báo cáo thông tin tài chính quỹ bảo hiểm của các cơ quan bảo hiểm xã hội; đối với hoạt động đầu tư quỹ bảo hiểm, trường hợp phát sinh số liệu không chi tiết theo từng quỹ bảo hiểm thì trình bày thêm cột số liệu này, làm căn cứ trình bày chỉ tiêu liên quan trên báo cáo lưu chuyển tiền tệ quỹ bảo hiểm. Bảo hiểm xã hội Việt Nam phải thực hiện đối chiếu các số liệu liên quan đến dòng tiền từ các giao dịch thanh toán nội bộ trong hệ thống cơ quan bảo hiểm xã hội và thông tin có liên quan trên Báo cáo thông tin tài chính quỹ bảo hiểm của Bảo hiểm xã hội cấp tỉnh, Bảo hiểm xã hội Quân đội, Bảo hiểm xã hội Công an nhân dân, để bảo đảm số liệu dòng tiền được tổng hợp tại phần này phù hợp với số liệu tổng cộng về số dư tiền đầu năm và số dư tiền cuối năm tại phần I.

Phương pháp lập các dòng chỉ tiêu như sau:

(3) Phần III – Thông tin khác:

Được lập trên cơ sở tổng hợp từ thông tin bổ sung khác trên báo cáo thông tin tài chính của các cơ quan bảo hiểm xã hội cấp dưới, cung cấp các thông tin cho lập báo cáo tài chính quỹ bảo hiểm và các thông tin khác phục vụ yêu cầu quản lý của quỹ bảo hiểm.

Mẫu số S01/BTH-QBH

(Kèm theo Thông tư số 107/2025/TT-BTC

ngày 14 tháng 11 năm 2025 của Bộ trưởng Bộ Tài chính)

BỘ TÀI CHÍNH

BẢO HIỂM XÃ HỘI VIỆT NAM

——- | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

—————

STT | Số hiệu tài khoản/mã số chỉ tiêu | Tên tài khoản/chỉ tiêu | Số đầu năm | Số đầu năm | Số đầu năm | Số đầu năm | Số đầu năm | Số đầu năm | Số cuối năm | Số cuối năm | Số cuối năm | Số cuối năm | Số cuối năm | Số cuối năm

STT | Số hiệu tài khoản/mã số chỉ tiêu | Tên tài khoản/chỉ tiêu | Số liệu tại Bảo hiểm xã hội Việt Nam | Số liệu tại Bảo hiểm xã hội Việt Nam | Số liệu tại cơ quan bảo hiểm xã hội cấp dưới (*) | Số liệu tại cơ quan bảo hiểm xã hội cấp dưới (*) | Tổng cộng | Tổng cộng | Số liệu tại Bảo hiểm xã hội Việt Nam | Số liệu tại Bảo hiểm xã hội Việt Nam | Số liệu tại cơ quan bảo hiểm xã hội cấp dưới (*) | Số liệu tại cơ quan bảo hiểm xã hội cấp dưới (*) | Tổng cộng | Tổng cộng

STT | Số hiệu tài khoản/mã số chỉ tiêu | Tên tài khoản/chỉ tiêu | Nợ | Có | Nợ | Có | Nợ | Có | Nợ | Có | Nợ | Có | Nợ | Có

A | B | C | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12

1 | 111 | Tiền mặt

… | …

2 | 112 | Tiền gửi ngân hàng, kho bạc

… | …

3 | 113 | Tiền đang chuyển

… | …

4 | 114 | Tương đương tiền

… | …

5 | 121 | Đầu tư tài chính

… | …

6 | 123 | Khoản đầu tư chờ xử lý

… | …

7 | 131 | Phải thu của đối tượng đóng bảo hiểm

… | …

8 | 132 | Phải thu bảo hiểm chi phân bổ

9 | 133 | Phải thu từ ngân sách nhà nước

… | …

10 | 134 | Phải thu đại diện chi trả

… | …

11 | 135 (**) | Phải thu giữa các cơ quan bảo hiểm xã hội

12 | 137 | Phải thu lãi từ hoạt động đầu tư

… | …

13 | 138 | Phải thu khác

… | …

14 | 331 | Phải trả đối tượng hưởng các chế độ bảo hiểm

… | …

15 | 332 | Phải trả các đơn vị theo chế độ quy định

… | …

17 | 338 | Phải trả khác

… | …

18 | 421 | Thặng dư (thâm hụt) lũy kế

… | …

19 | 431 | Kết dư quỹ bảo hiểm

… | …

20 | 432 | Dự phòng rủi ro trong hoạt động đầu tư

… | …

TỔNG CỘNG (***) | TỔNG CỘNG (***) | TỔNG CỘNG (***)

STT | Nội dung | Tổng số | Phân bổ vào các quỹ | Phân bổ vào các quỹ | Phân bổ vào các quỹ | Phân bổ vào các quỹ | Phân bổ vào các quỹ

STT | Nội dung | Tổng số | Quỹ bảo hiểm xã hội | Quỹ bảo hiểm xã hội | Quỹ bảo hiểm xã hội | Quỹ bảo hiểm y tế | Quỹ bảo hiểm thất nghiệp

STT | Nội dung | Tổng số | Quỹ ốm đau và thai sản | Quỹ hưu trí và tử tuất | Quỹ bảo hiểm tai nạn lao động – bệnh nghề nghiệp

A | B | 1 | 2 | 3 | 4 | 5 | 6

I | CÁC DÒNG TIỀN TỪ HOẠT ĐỘNG CHÍNH CỦA QUỸ BẢO HIỂM

1 | Tiền thu từ đối tượng đóng bảo hiểm

2 | Tiền thu từ ngân sách trung ương hỗ trợ đóng bảo hiểm

3 | Tiền thu từ ngân sách địa phương hỗ trợ đóng bảo hiểm

4 | Tiền thu từ ngân sách nhà nước cấp kinh phí chi bảo hiểm

5 | Tiền thu khác của quỹ bảo hiểm

6 | Tiền chi chế độ bảo hiểm cho đối tượng hưởng

7 | Tiền chi chế độ bảo hiểm cho cơ quan, đơn vị

8 | Tiền chi trả khác

II | CÁC DÒNG TIỀN TỪ HOẠT ĐỘNG ĐẦU TƯ QUỸ BẢO HIỂM

1 | Tiền thu hồi các khoản đầu tư quỹ bảo hiểm

2 | Tiền thu từ lãi các khoản đầu tư quỹ bảo hiểm

3 | Tiền chi đầu tư quỹ bảo hiểm

STT | Nội dung | Số đầu năm | Tăng trong năm | Giảm trong năm | Số cuối năm

A | C | 1 | 2 | 3 | 4

1 | Theo dõi chi khám chữa bệnh bảo hiểm y tế chờ quyết toán

NGƯỜI LẬP BIỂU

(Ký, họ tên) | KẾ TOÁN TRƯỞNG

(Ký, họ tên) | Lập, ngày……..tháng……..năm……

THỦ TRƯỞNG ĐƠN VỊ

(Ký, họ tên, đóng dấu)

STT | Nội dung | Phương pháp lập

I | CÁC DÒNG TIỀN TỪ HOẠT ĐỘNG CHÍNH CỦA QUỸ BẢO HIỂM | CÁC DÒNG TIỀN TỪ HOẠT ĐỘNG CHÍNH CỦA QUỸ BẢO HIỂM

1 | Tiền thu từ đối tượng đóng bảo hiểm | Căn cứ số liệu tương ứng từ Báo cáo thông tin tài chính quỹ bảo hiểm của cơ quan bảo hiểm xã hội cấp dưới.

Số liệu này là căn cứ để trình bày vào chỉ tiêu mã số 610 trên Báo cáo lưu chuyển tiền tệ quỹ bảo hiểm và thuyết minh liên quan.

2 | Tiền thu từ ngân sách trung ương hỗ trợ đóng bảo hiểm | Phát sinh Nợ TK 112/Có TK 1331 (chi tiết) tại Bảo hiểm xã hội Việt Nam

Số liệu này là căn cứ để trình bày vào chỉ tiêu mã số 621 trên Báo cáo lưu chuyển tiền tệ quỹ bảo hiểm và thuyết minh liên quan.

3 | Tiền thu từ ngân sách địa phương hỗ trợ đóng bảo hiểm | Căn cứ số liệu tương ứng từ báo cáo thông tin tài chính quỹ bảo hiểm của cơ quan bảo hiểm xã hội cấp dưới.

Số liệu này là căn cứ trình bày vào chỉ tiêu mã số 622 trên Báo cáo lưu chuyển tiền tệ quỹ bảo hiểm và thuyết minh liên quan.

4 | Tiền thu từ ngân sách trung ương cấp kinh phí chi bảo hiểm | Phát sinh Nợ TK 111, 112, 113/Có TK 1332 (chi tiết) tại Bảo hiểm xã hội Việt Nam.

Số liệu này là căn cứ để tổng hợp số liệu vào chỉ tiêu mã số 630 trên Báo cáo lưu chuyển tiền tệ quỹ bảo hiểm và tổng hợp, trình bày số liệu thuyết minh liên quan.

5 | Tiền thu khác | Căn cứ tổng các số liệu sau:

– Số liệu tương ứng từ Báo cáo thông tin tài chính quỹ bảo hiểm của cơ quan Bảo hiểm xã hội cấp dưới;

– Phát sinh Nợ TK 111, 112, 113 đối ứng với các TK khác (trừ các tài khoản liên quan đến các chỉ tiêu khác và TK 135, 335) tại Bảo hiểm xã hội Việt Nam. Trường hợp trong năm phát sinh nhận và trả lại tiền cho cùng một đối tượng thì đơn vị bù trừ tương ứng để trình bày theo số thuần (trình bày ở chỉ tiêu “tiền thu khác” hoặc “tiền chi khác”)

Số liệu này là căn cứ để tổng hợp số liệu vào chỉ tiêu mã số 630 trên Báo cáo lưu chuyển tiền tệ quỹ bảo hiểm và tổng hợp, trình bày số liệu thuyết minh liên quan.

6 | Tiền chi chế độ bảo hiểm cho đối tượng hưởng | Căn cứ số liệu tương ứng từ báo cáo thông tin tài chính quỹ bảo hiểm của cơ quan bảo hiểm xã hội cấp dưới.

Số liệu này là căn cứ để tổng hợp, trình bày số liệu tương ứng vào chỉ tiêu mã số 640, 641, 642, 643 trên Báo cáo lưu chuyển tiền tệ quỹ bảo hiểm và tổng hợp, trình bày số liệu thuyết minh liên quan.

7 | Tiền chi chế độ bảo hiểm cho cơ quan, đơn vị | Căn cứ số liệu tương ứng từ Báo cáo thông tin tài chính quỹ bảo hiểm của cơ quan bảo hiểm xã hội cấp dưới.

Số liệu này là căn cứ để tổng hợp, trình bày số liệu tương ứng vào chỉ tiêu mã số 640, 641, 642, 643 trên Báo cáo lưu chuyển tiền tệ quỹ bảo hiểm và tổng hợp, trình bày số liệu thuyết minh liên quan.

8 | Tiền chi khác | Căn cứ tổng các số liệu sau:

– Số liệu tương ứng từ Báo cáo thông tin tài chính quỹ bảo hiểm của cơ quan bảo hiểm xã hội cấp dưới;

– Phát sinh Có TK 111, 112, 113 đối ứng với các TK khác (trừ các tài khoản liên quan đến các chỉ tiêu khác và TK 135, 335) tại Bảo hiểm xã hội Việt Nam. Trường hợp trong năm phát sinh nhận và trả lại tiền cho cùng một đối tượng thì đơn vị bù trừ tương ứng để trình bày theo số thuần (trình bày ở chỉ tiêu “tiền thu khác” hoặc “tiền chi khác”)

Số liệu này là căn cứ để trình bày vào chỉ tiêu mã số 650, 651, 652, 653 trên Báo cáo lưu chuyển tiền tệ quỹ bảo hiểm và thuyết minh liên quan.

II | CÁC DÒNG TIỀN TỪ HOẠT ĐỘNG ĐẦU TƯ QUỸ BẢO HIỂM | CÁC DÒNG TIỀN TỪ HOẠT ĐỘNG ĐẦU TƯ QUỸ BẢO HIỂM

1 | Tiền thu hồi các khoản đầu tư quỹ bảo hiểm | Phát sinh Nợ TK 111, 112, 113 đối ứng với các TK 121, 123 tại Bảo hiểm xã hội Việt Nam.

Số liệu này là căn cứ để trình bày vào chỉ tiêu mã số 710, 711, 712, 713, 714 trên Báo cáo lưu chuyển tiền tệ quỹ bảo hiểm và thuyết minh liên quan.

2 | Tiền thu từ lãi các khoản đầu tư quỹ bảo hiểm | Phát sinh Nợ TK 111, 112, 113 đối ứng với các TK 137, 5251, 5252, 5253, 52588.

Số liệu này là căn cứ để trình bày vào chỉ tiêu mã số 720, 721, 722, 723, 724 trên Báo cáo lưu chuyển tiền tệ quỹ bảo hiểm và thuyết minh liên quan.

3 | Tiền chi đầu tư quỹ bảo hiểm | Phát sinh Có TK 111, 112, 113 đối ứng với TK 121.

Số liệu này là căn cứ để trình bày vào chỉ tiêu mã số 730, 731, 732, 733, 734 trên Báo cáo lưu chuyển tiền tệ quỹ bảo hiểm và thuyết minh liên quan.