MẪU BÁO CÁO KẾT QUẢ HOẠT ĐỘNG HỢP NHẤT CỦA ĐƠN VỊ KẾ TOÁN HÀNH CHÍNH, SỰ NGHIỆP

Câp nhật: 08/01/2026

Thông tư 108/2025/TT-BTC

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG HỢP NHẤT

Năm………………………

Đơn vị tính: ………

Hướng dẫn lập báo cáo tài chính hợp nhất

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG HỢP NHẤT

(Mẫu số B02/BCTC-HN)

1. Mục đích

Báo cáo kết quả hoạt động hợp nhất phản ánh tình hình và kết quả hoạt động của đơn vị kế toán cấp trên, được hợp nhất từ số liệu Báo cáo kết quả hoạt động của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất sau khi đã loại bỏ giao dịch nội bộ và điều chỉnh các chỉ tiêu hợp nhất.

2. Cơ sở lập báo cáo

– Sổ tổng hợp các chỉ tiêu hợp nhất (mẫu S03/TH).

– Sổ kế toán và tài liệu khác có liên quan

3. Nội dung và phương pháp lập

3.1. Chỉ tiêu cột:

– Cột STT, chỉ tiêu và cột mã số (cột A, cột B, cột C): Đơn vị lập theo mẫu quy định, không sắp xếp lại.

– Cột thuyết minh (cột D): Dùng để đánh mã số dẫn chiếu tới các thông tin thuyết minh – chi tiết trên Thuyết minh báo cáo tài chính hợp nhất.

– Cột năm nay (cột 1): Phản ánh số phát sinh trong năm lập báo cáo tài chính hợp nhất, được tổng hợp từ số liệu báo cáo kết quả hoạt động của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất sau khi đã loại trừ các giao dịch trong phạm vi nội bộ và điều chỉnh số liệu hợp cộng. Số liệu chỉ tiêu này được lấy từ cột 4 “Số liệu sau điều chỉnh” trên Sổ tổng hợp các chỉ tiêu hợp nhất (mẫu S03/TH).

3.2. Phương pháp lập chỉ tiêu báo cáo:

3.2.1. Doanh thu – Mã số 400

Là chỉ tiêu tổng hợp phản ánh toàn bộ doanh thu phát sinh trong năm của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất, gồm doanh thu từ các nguồn kinh phí NSNN cấp; từ nhà tài trợ nước ngoài; từ nguồn thu phí được khấu trừ, để lại; doanh thu tài chính, doanh thu từ hoạt động sản xuất kinh doanh, dịch vụ; thu nhập khác, sau khi đã loại bỏ giao dịch nội bộ và điều chỉnh các chỉ tiêu hợp nhất.

Mã số 400 = Mã số 411 + Mã số 412 + Mã số 413 + Mã số 414 + Mã số 415 + Mã số 416 + Mã số 417 + Mã số 418 + Mã số 419.

– Doanh thu từ kinh phí NSNN cấp – Mã số 411

Là chỉ tiêu hợp nhất phản ánh tổng doanh thu từ nguồn kinh phí NSNN cấp trong năm của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

– Doanh thu từ nhà tài trợ nước ngoài – Mã số 412

Là chỉ tiêu hợp nhất phản ánh tổng doanh thu từ các khoản viện trợ nước ngoài, vay nợ nước ngoài phát sinh trong năm của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

– Doanh thu từ phí được khấu trừ, để lại – Mã số 413

Là chỉ tiêu hợp nhất phản ánh tổng doanh thu từ nguồn thu phí được khấu trừ, để lại phát sinh trong năm theo quy định của pháp luật phí, lệ phí của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

– Doanh thu tài chính – Mã số 414

Là chỉ tiêu hợp nhất phản ánh tổng doanh thu tài chính phát sinh trong năm của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

– Doanh thu từ hoạt động nghiệp vụ – Mã số 415

Là chỉ tiêu hợp nhất phản ánh tổng doanh thu từ hoạt động nghiệp vụ phát sinh trong năm của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

– Doanh thu từ hoạt động sản xuất kinh doanh, dịch vụ – Mã số 416

Là chỉ tiêu hợp nhất phản ánh tổng doanh thu từ hoạt động sản xuất kinh doanh, dịch vụ phát sinh trong năm của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất gồm doanh thu do đơn vị trực tiếp thu và doanh thu kinh phí cung cấp dịch vụ sự nghiệp công từ NSNN.

Mã số 416 = Mã số 417 + Mã số 418.

+ Doanh thu do đơn vị trực tiếp thu – Mã số 417: Phản ánh tổng doanh thu từ hoạt động sản xuất kinh doanh, dịch vụ do các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất thu được trực tiếp từ người thụ hưởng hoặc từ bên khác (ngoài NSNN) trong năm.

+ Doanh thu kinh phí cung cấp dịch vụ sự nghiệp công từ NSNN – Mã số 418: Phản ánh tổng doanh thu từ kinh phí cung cấp hoạt động dịch vụ sự nghiệp công thuộc danh mục dịch vụ sự nghiệp công sử dụng NSNN mà các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất nhận từ NSNN, bao gồm cả kinh phí NSNN giao nhiệm vụ, đặt hàng, đấu thầu hoặc hỗ trợ thực hiện hoạt động dịch vụ sự nghiệp công sử dụng NSNN theo quy định.

– Thu nhập khác – Mã số 419

Là chỉ tiêu hợp nhất phản ánh tổng các khoản thu nhập khác phát sinh trong năm của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

3.2.2. Chi phí – Mã số 450

Là chỉ tiêu tổng hợp phản ánh toàn bộ chi phí phát sinh trong năm của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất, gồm chi phí hoạt động không giao tự chủ, giao tự chủ, chi phí tài chính, giá vốn hàng bán, chi phí bán hàng, chi phí quản lý của hoạt động sản xuất kinh doanh, dịch vụ, chi phí khác, chi phí tài sản bàn giao, sau khi đã loại bỏ giao dịch nội bộ và điều chỉnh 1 các chỉ tiêu hợp nhất.

Mã số 450 = Mã số 451 + Mã số 452 + Mã số 453 + Mã số 454 + Mã số 455 + Mã số 456 + Mã số 457 + Mã số 458.

– Chi phí hoạt động không giao tự chủ- Mã số 451

Là chỉ tiêu hợp nhất phản ánh tổng các khoản chi phí hoạt động không giao tự chủ phát sinh trong năm của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

– Chi phí hoạt động giao tự chủ của cơ quan nhà nước và đơn vị không có hoạt động sản xuất kinh doanh, dịch vụ – Mã số 452

Là chỉ tiêu hợp nhất phản ánh tổng các khoản chi phí hoạt động giao tự chủ phát sinh trong năm của các cơ quan nhà nước và các đơn vị không có hoạt động sản xuất kinh doanh, dịch vụ thuộc phạm vi lập báo cáo tài chính hợp nhất.

– Chi phí tài chính – Mã số 453

Là chỉ tiêu hợp nhất phản ánh tổng các khoản chi phí tài chính phát sinh trong năm của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất.

– Giá vốn hàng bán – Mã số 454

Là chỉ tiêu hợp nhất phản ánh tổng chi phí giá vốn hàng bán phát sinh trong năm của các đơn vị sự nghiệp công lập, đơn vị khác có hoạt động sản xuất kinh doanh, dịch vụ thuộc phạm vi lập báo cáo tài chính hợp nhất.

– Chi phí bán hàng – Mã số 455

Là chỉ tiêu hợp nhất phản ánh các chi phí thực tế phát sinh trong quá trình bán sản phẩm, hàng hóa, cung cấp dịch vụ trong năm của đơn vị sự nghiệp công lập, đơn vị khác có hoạt động sản xuất kinh doanh, dịch vụ thuộc phạm vi lập báo cáo tài chính hợp nhất.

– Chi phí quản lý của hoạt động sản xuất kinh doanh, dịch vụ- Mã số 456

Là chỉ tiêu hợp nhất phản ánh các khoản chi phí quản lý chung trong năm của đơn vị sự nghiệp công lập và đơn vị khác có hoạt động sản xuất kinh doanh, dịch vụ thuộc phạm vi lập báo cáo tài chính hợp nhất.

– Chi phí khác – Mã số 457

Là chỉ tiêu hợp nhất phản ánh tổng các khoản chi phí khác phát sinh trong năm của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất.

– Chi phí tài sản bàn giao – Mã số 458

Là chỉ tiêu hợp nhất phản ánh tổng các khoản chi phí tài sản bàn giao trong năm của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất. Trường hợp đơn vị bàn giao và đơn vị nhận bàn giao đều cùng trong phạm vi lập báo cáo tài chính hợp nhất thì chỉ tiêu này bị loại bỏ hết số liệu giao dịch nội bộ và không có số liệu.

3.2.3. Chi phí thuế thu nhập doanh nghiệp – Mã số 460

Là chỉ tiêu hợp nhất phản ánh tổng các khoản chi phí thuế thu nhập doanh nghiệp phát sinh trong năm của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất.

3.2.4. Kết quả hoạt động trong năm – Mã số 500

Phản ánh kết quả hoạt động trong năm của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất, được xác định trên cơ sở số chênh lệch giữa doanh thu trong năm và chi phí trong năm.

Mã số 500 = Mã số 400 – Mã số 450 – Mã số 460.

3.2.5. Điều chỉnh kết quả hoạt động do chi phí ghi nhận năm nay nhưng doanh thu đã ghi nhận năm trước – Mã số 510

Là chỉ tiêu hợp nhất phản ánh các khoản điều chỉnh kết quả hoạt động do chi phí ghi nhận năm nay nhưng doanh thu đã ghi nhận năm trước của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất.

3.2.6. Thặng dư/thâm hụt trong năm – Mã số 520

Là chỉ tiêu phản ánh tổng số các khoản thặng dư hoặc thâm hụt trong năm của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất, được xác định trên cơ sở kết quả hoạt động trong năm sau khi đã điều chỉnh các khoản thâm hụt do chi phí ghi nhận năm nay nhưng doanh thu đã ghi nhận năm trước

Mã số 520 = Mã số 500 + Mã số 510

– Các khoản phân phối vào quỹ thuộc đơn vị – Mã số 521

Là chỉ tiêu hợp nhất phản ánh tổng số các khoản đã phân phối từ số tiết kiệm chi (chênh lệch thu, chi) kinh phí giao, tự chủ vào các quỹ của các đơn vị thuộc phạm vi lập báo cáo tài chính hợp nhất theo quy định chế độ tài chính.

– Nguồn kinh phí mang sang năm sau – Mã số 522

Là chỉ tiêu hợp nhất phản ánh tổng số các nguồn kinh phí mang sang năm sau của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất.

– Thặng dư không phân phối/thâm hụt chuyển năm sau – Mã số 525

Là chỉ tiêu hợp nhất phản ánh tổng số các khoản thặng dư không được phân phối phát sinh trong năm của các đơn vị kế toán thuộc phạm vi lập báo cáo tài chính hợp nhất bao gồm: Giá trị còn lại của TSCĐ, kinh phí chi đầu tư đã thanh toán khối lượng hoàn thành trong năm của công trình chưa bàn giao đưa vào sử dụng, thặng dư không được phân phối khác (nếu có), các khoản thâm hụt chưa xử lý chuyển sang năm sau (nếu có), các khoản xử lý khác đối với thặng dư/thâm hụt trong năm.

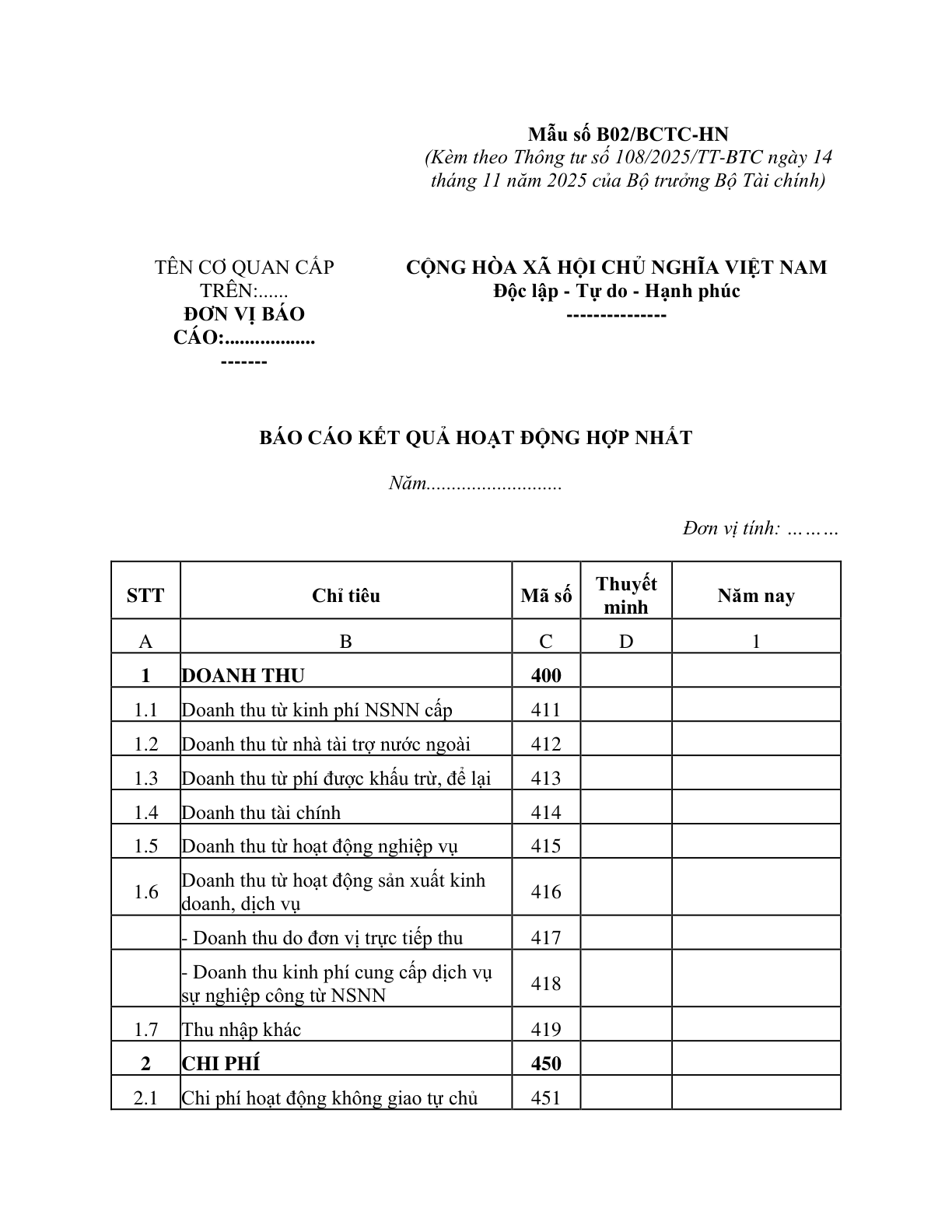

Mẫu số B02/BCTC-HN

(Kèm theo Thông tư số 108/2025/TT-BTC ngày 14 tháng 11 năm 2025 của Bộ trưởng Bộ Tài chính)

TÊN CƠ QUAN CẤP TRÊN:……

ĐƠN VỊ BÁO CÁO:………………

——- | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

—————

STT | Chỉ tiêu | Mã số | Thuyết minh | Năm nay

A | B | C | D | 1

1 | DOANH THU | 400

1.1 | Doanh thu từ kinh phí NSNN cấp | 411

1.2 | Doanh thu từ nhà tài trợ nước ngoài | 412

1.3 | Doanh thu từ phí được khấu trừ, để lại | 413

1.4 | Doanh thu tài chính | 414

1.5 | Doanh thu từ hoạt động nghiệp vụ | 415

1.6 | Doanh thu từ hoạt động sản xuất kinh doanh, dịch vụ | 416

– Doanh thu do đơn vị trực tiếp thu | 417

– Doanh thu kinh phí cung cấp dịch vụ sự nghiệp công từ NSNN | 418

1.7 | Thu nhập khác | 419

2 | CHI PHÍ | 450

2.1 | Chi phí hoạt động không giao tự chủ | 451

2.2 | Chi phí hoạt động giao tự chủ của cơ quan nhà nước và đơn vị không có hoạt động sản xuất kinh doanh, dịch vụ | 452

2.3 | Chi phí tài chính | 453

2.4 | Giá vốn hàng bán | 454

2.5 | Chi phí bán hàng | 455

2.6 | Chi phí quản lý của hoạt động sản xuất kinh doanh, dịch vụ | 456

2.7 | Chi phí khác | 457

2.8 | Chi phí tài sản bàn giao | 458

3 | CHI PHÍ THUẾ THU NHẬP DOANH NGHIỆP | 460

4 | KẾT QUẢ HOẠT ĐỘNG TRONG NĂM | 500

5 | ĐIỀU CHỈNH KẾT QUẢ HOẠT ĐỘNG DO CHI PHÍ GHI NHẬN NĂM NAY NHƯNG DOANH THU ĐÃ GHI NHẬN NĂM TRƯỚC | 510

6 | THẶNG DƯ/THÂM HỤT TRONG NĂM | 520

– Các khoản phân phối vào quỹ thuộc đơn vị | 521

– Nguồn kinh phí mang sang năm sau | 522

– Thặng dư không phân phối/thâm hụt chuyển năm sau | 525

NGƯỜI LẬP BIỂU

(Ký, họ tên) | KẾ TOÁN TRƯỞNG

/PHỤ TRÁCH KẾ TOÁN

(Ký, họ tên) | Lập, ngày… tháng… năm….

THỦ TRƯỞNG ĐƠN VỊ

(Ký, họ tên, đóng dấu)